보험료와 보험금을 모두 달러로 주고받는 달러 보험 가입자가 급증하고 있다. 최근 들어 달러 강세 현상이 다소 누그러지고 있지만 투자 자산 다변화 차원에서 장기적으로 달러 자산을 확보하겠다는 수요는 여전하다는 분석이다. 외국계 생명보험사들이 달러 보험 시장을 장악하고 있는 가운데 국내 보험업계 6위(자산 기준)인 신한생명도 도전장을 냈다. 신한생명은 달러로 보험금을 지급하는 ‘신한달러유니버설종신보험’을 출시했다고 10일 발표했다. 매달 255달러(약 30만3000원·여성 기준)를 내면 가입자가 사망했을 때 10만달러(약 1억2000만원)를 지급하는 상품이다. 종신보험이지만 암 진단 특약과 뇌출혈 급성심근경색증 등 5대 질병 진단 특약을 선택할 수 있다.

신한생명은 달러로 보험금을 지급하는 ‘신한달러유니버설종신보험’을 출시했다고 10일 발표했다. 매달 255달러(약 30만3000원·여성 기준)를 내면 가입자가 사망했을 때 10만달러(약 1억2000만원)를 지급하는 상품이다. 종신보험이지만 암 진단 특약과 뇌출혈 급성심근경색증 등 5대 질병 진단 특약을 선택할 수 있다.

이들 특약에 따른 보험금을 받을 때도 달러로 받는다. 암 진단을 받으면 1만달러를 받는 식이다. 진단급여는 물론 해지환급금 등 모든 돈이 달러로 계산된다. 상품 종류는 일반형과 체증형 두 가지다. 체증형은 생존 기간이 늘어날수록 보험금이 늘어나는 상품이다. 보험료는 비싸지지만 가입 이후 20년이 지날 때 해마다 5%씩 종신보험금이 늘어난다.

신한생명 관계자는 “원화만으로는 미래를 대비하기 불안하다는 소비자가 많아 달러 보험을 내놓게 됐다”며 “수십 년 뒤에 달러 가치를 전망하기는 불가능하지만 포트폴리오 관리를 위해 달러 보험을 찾는 수요가 상당한 것으로 파악하고 있다”고 말했다.

생명보험업계 관계자는 “젊은 층이 해외 주식 구입 등을 하면서 달러를 선호하게 된 것 같다”며 “요즘 달러 보험 가입자의 3분의 1이 20~30대”라고 말했다.

국내 달러 보험 시장은 외국계 보험사들이 해외 본사의 지원과 관리를 받으면서 세력을 키워오고 있다. 올 들어 메트라이프는 최소 납입금액을 월 150달러까지 낮춘 달러연금보험을 내놨고, 푸르덴셜은 유병자와 고령층도 가입할 수 있는 달러종신보험을 선보였다. 시장이 커지면서 국내 생명보험사들까지 달러 보험 시장 공략에 나서고 있다.

달러 보험 시장 확대에 대해 금융감독당국은 주의를 당부하고 나섰다. 환율 변화에 따라 보험금이 크게 달라질 수 있다는 우려다. 금융감독원 관계자는 “달러 보험은 환율 상승기에는 보험료 부담이 늘어나고 하락기에는 보험금이 줄어들기 때문에 리스크가 매우 큰 상품으로 봐야 한다”며 “달러 가치도 불안전해지고 있어 꼼꼼히 따져보고 가입해야 한다”고 말했다.

박종서/임현우 기자 cosmos@hankyung.com

암 진단받으면 1만달러

신한생명은 달러로 보험금을 지급하는 ‘신한달러유니버설종신보험’을 출시했다고 10일 발표했다. 매달 255달러(약 30만3000원·여성 기준)를 내면 가입자가 사망했을 때 10만달러(약 1억2000만원)를 지급하는 상품이다. 종신보험이지만 암 진단 특약과 뇌출혈 급성심근경색증 등 5대 질병 진단 특약을 선택할 수 있다.이들 특약에 따른 보험금을 받을 때도 달러로 받는다. 암 진단을 받으면 1만달러를 받는 식이다. 진단급여는 물론 해지환급금 등 모든 돈이 달러로 계산된다. 상품 종류는 일반형과 체증형 두 가지다. 체증형은 생존 기간이 늘어날수록 보험금이 늘어나는 상품이다. 보험료는 비싸지지만 가입 이후 20년이 지날 때 해마다 5%씩 종신보험금이 늘어난다.

신한생명 관계자는 “원화만으로는 미래를 대비하기 불안하다는 소비자가 많아 달러 보험을 내놓게 됐다”며 “수십 년 뒤에 달러 가치를 전망하기는 불가능하지만 포트폴리오 관리를 위해 달러 보험을 찾는 수요가 상당한 것으로 파악하고 있다”고 말했다.

금감원은 달러 보험 ‘주의보’

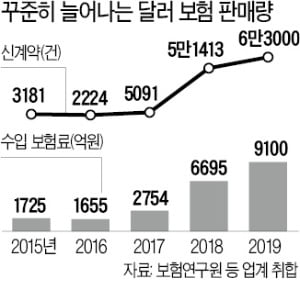

달러 보험 시장은 2018년 이후 급속도로 커지고 있다. 보험업계에 따르면 2015년 3181건이었던 달러 보험 가입 건수(신계약 기준)는 지난해 6만3000건으로 늘어났다. 달러 보험 시장을 주도하고 있는 메트라이프생명은 올해 7월까지 3만3000건의 계약을 새로 체결했다. 업계 2위 푸르덴셜생명도 지난해 같은 기간보다 세 배 가까운 성장세를 보였다.생명보험업계 관계자는 “젊은 층이 해외 주식 구입 등을 하면서 달러를 선호하게 된 것 같다”며 “요즘 달러 보험 가입자의 3분의 1이 20~30대”라고 말했다.

국내 달러 보험 시장은 외국계 보험사들이 해외 본사의 지원과 관리를 받으면서 세력을 키워오고 있다. 올 들어 메트라이프는 최소 납입금액을 월 150달러까지 낮춘 달러연금보험을 내놨고, 푸르덴셜은 유병자와 고령층도 가입할 수 있는 달러종신보험을 선보였다. 시장이 커지면서 국내 생명보험사들까지 달러 보험 시장 공략에 나서고 있다.

달러 보험 시장 확대에 대해 금융감독당국은 주의를 당부하고 나섰다. 환율 변화에 따라 보험금이 크게 달라질 수 있다는 우려다. 금융감독원 관계자는 “달러 보험은 환율 상승기에는 보험료 부담이 늘어나고 하락기에는 보험금이 줄어들기 때문에 리스크가 매우 큰 상품으로 봐야 한다”며 “달러 가치도 불안전해지고 있어 꼼꼼히 따져보고 가입해야 한다”고 말했다.

박종서/임현우 기자 cosmos@hankyung.com

관련뉴스