≪이 기사는 10월21일(07:12) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

풀무원 신용도의 발목을 잡던 해외 식품 사업이 점차 개선되고 있다. 풀무원은 탄탄한 국내 입지에도 불구하고 해외 식품 사업의 부진으로 인해 신용도 향상에 어려움을 겪어왔다.

풀무원 신용도의 발목을 잡던 해외 식품 사업이 점차 개선되고 있다. 풀무원은 탄탄한 국내 입지에도 불구하고 해외 식품 사업의 부진으로 인해 신용도 향상에 어려움을 겪어왔다.

21일 증권업계에 따르면 풀무원은 올 상반기 117억원의 순이익을 냈다. 지난해 상반기 19억6000만원 순손실에서 크게 개선됐다. 해외 식품 사업의 손실 폭이 줄면서 실적 개선이 이뤄졌다.

풀무원의 미국법인은 생산 안정화와 고수익 품목 생산 확대로 지난해 이후 적자가 축소되고 있다. 중국법인은 매출이 큰 폭으로 상승해 흑자전환을 이뤘다. 일본법인은 두부시장의 성장 둔화와 경쟁 심화, 물류 개선 과정의 일시적인 비용 발생으로 지난해 적자가 전년보다 확대됐지만 생산·물류 합리화를 통해 수익성 개선을 추진하고 있다.

풀무원은 계열의 사업안정성이 우수하다는 평가를 받아왔다. 계열의 주력 기업인 풀무원식품은 국내 신선 식품의 선도자다. 두부, 콩나물, 생면 등 주력 제품군에서 1위의 시장 지위를 유지하고 있다. 다양한 신제품 개발로 매출 성장세와 수익성도 양호하다. 풀무원푸드앤컬처(급식 운영)와 풀무원건강생활(건강식품, 화장품)도 각 사업 영역 안에서 안정적으로 사업 기반을 갖췄다.

올 들어선 신종 코로나바이러스 감염증(코로나19) 확산으로 내식 비중이 늘면서 냉장면과 만두 등의 매출이 늘었다. 온라인 채널 판매량도 확대돼 올 상반기 풀무원식품 연결 기준 영업이익률은 4%를 기록했다. 지난해 상반기에는 1.2%였다.

하지만 해외 식품 사업은 줄곧 '아픈 손가락'으로 꼽혔다. 국내 사업의 양호한 수익성에도 해외 식품 사업의 부진한 실적 때문에 계열 전체의 수익성과 이익 규모가 제약된 탓이다. 해외 식품 사업의 약 60%를 차지하는 미국법인은 2011년 공장 통합 과정에서 발생한 생산 차질과 품질 불안정 등으로 2012년 적자 전환했다. 최근 수년간 200억원 안팎의 영업적자를 냈다. 해외 식품 매출의 35% 가량을 차지하는 일본법인은 지난해 107억원의 영업손실을 기록했다.

서민호 한국신용평가 선임연구원은 "풀무원식품 내 해외 자회사들의 이익창출능력이 확대되고 이를 통해 재무부담이 점진적으로 완화돼 주력 자회사인 풀무원식품의 신용도가 큰 폭으로 개선되면 풀무원의 신용등급 상향 가능성이 있다"고 말했다.

다만 자금 사정에 대해선 긍정과 부정의 평가가 엇갈린다. 풀무원은 국내 식품과 식품 관련 사업에서 계열이 갖고 있는 우수한 경쟁력 덕분에 안정적으로 이익을 창출하고 있다. 또 풀무원은 배당금 외 브랜드 사용 수익, 경영 관리 수익, 기술 사용료 등 다양한 현금 창출원이 있다. 이를 토대로 운영 경비 등 경상 비용을 충당하고 있다.

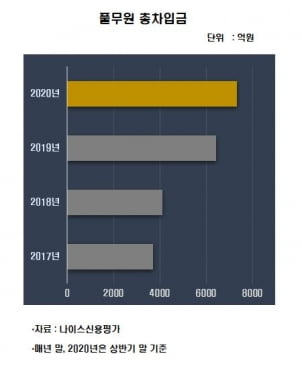

하지만 신종자본증권과 전환상환우선주의 부채 성격을 감안한 차입 부담은 높은 수준이다. 올 상반기 말 연결 기준 풀무원의 총차입금은 7322억원이다. 2017년 말 3691억원, 2018년 말 4098억원, 지난해 말 6436억원에 이어 증가 추세다.

풀무원은 2014~2016년 해외 식품 기업을 인수해 사업을 확장했다. 인수 이후에도 경쟁력 확보를 위해 투자를 확대했다. 이 때문에 2016년 이후 계열 전반적으로 자금 부족이 지속되고 있다.

한형대 나이스신용평가 책임연구원은 "중단기적으로 해외 뿐 아니라 국내 사업 기반 강화를 위한 투자가 이어질 전망"이라며 "당분간 차입금 축소 가능성은 제한적"이라고 예상했다.

올 상반기 말 기준 풀무원의 부채비율은 230.1%, 순차입금의존도는 373.3%, 상각 전 영업이익(EBITDA) 대비 순차입금은 3.7배로 2018년 이전에 비해선 나빠진 상태다.

한 연구원은 "사업의 계절성에 따른 올 하반기 이익 확대와 리스부채 신규 인식 등을 종합적으로 고려하면 실질적인 차입 부담 능력이 크게 훼손된 건 아니"라며 "이익창출능력을 보면 양호한 수준의 재무안정성이 유지될 것"이라고 평가했다.

한편 풀무원은 300억원어치 신종자본증권 발행을 추진하고 있다. 한국신용평가와 나이스신용평가는 발행 예정인 풀무원의 신종자본증권에 BBB+ 신용등급을 부여했다. 변제 순위가 늦은 후순위사채의 발행 조건 탓에 풀무원의 기업 신용등급(A-) 대비 한 단계 낮은 신용등급을 받았다.

김은정 기자 kej@hankyung.com

풀무원 신용도의 발목을 잡던 해외 식품 사업이 점차 개선되고 있다. 풀무원은 탄탄한 국내 입지에도 불구하고 해외 식품 사업의 부진으로 인해 신용도 향상에 어려움을 겪어왔다.21일 증권업계에 따르면 풀무원은 올 상반기 117억원의 순이익을 냈다. 지난해 상반기 19억6000만원 순손실에서 크게 개선됐다. 해외 식품 사업의 손실 폭이 줄면서 실적 개선이 이뤄졌다.

풀무원의 미국법인은 생산 안정화와 고수익 품목 생산 확대로 지난해 이후 적자가 축소되고 있다. 중국법인은 매출이 큰 폭으로 상승해 흑자전환을 이뤘다. 일본법인은 두부시장의 성장 둔화와 경쟁 심화, 물류 개선 과정의 일시적인 비용 발생으로 지난해 적자가 전년보다 확대됐지만 생산·물류 합리화를 통해 수익성 개선을 추진하고 있다.

풀무원은 계열의 사업안정성이 우수하다는 평가를 받아왔다. 계열의 주력 기업인 풀무원식품은 국내 신선 식품의 선도자다. 두부, 콩나물, 생면 등 주력 제품군에서 1위의 시장 지위를 유지하고 있다. 다양한 신제품 개발로 매출 성장세와 수익성도 양호하다. 풀무원푸드앤컬처(급식 운영)와 풀무원건강생활(건강식품, 화장품)도 각 사업 영역 안에서 안정적으로 사업 기반을 갖췄다.

올 들어선 신종 코로나바이러스 감염증(코로나19) 확산으로 내식 비중이 늘면서 냉장면과 만두 등의 매출이 늘었다. 온라인 채널 판매량도 확대돼 올 상반기 풀무원식품 연결 기준 영업이익률은 4%를 기록했다. 지난해 상반기에는 1.2%였다.

하지만 해외 식품 사업은 줄곧 '아픈 손가락'으로 꼽혔다. 국내 사업의 양호한 수익성에도 해외 식품 사업의 부진한 실적 때문에 계열 전체의 수익성과 이익 규모가 제약된 탓이다. 해외 식품 사업의 약 60%를 차지하는 미국법인은 2011년 공장 통합 과정에서 발생한 생산 차질과 품질 불안정 등으로 2012년 적자 전환했다. 최근 수년간 200억원 안팎의 영업적자를 냈다. 해외 식품 매출의 35% 가량을 차지하는 일본법인은 지난해 107억원의 영업손실을 기록했다.

서민호 한국신용평가 선임연구원은 "풀무원식품 내 해외 자회사들의 이익창출능력이 확대되고 이를 통해 재무부담이 점진적으로 완화돼 주력 자회사인 풀무원식품의 신용도가 큰 폭으로 개선되면 풀무원의 신용등급 상향 가능성이 있다"고 말했다.

다만 자금 사정에 대해선 긍정과 부정의 평가가 엇갈린다. 풀무원은 국내 식품과 식품 관련 사업에서 계열이 갖고 있는 우수한 경쟁력 덕분에 안정적으로 이익을 창출하고 있다. 또 풀무원은 배당금 외 브랜드 사용 수익, 경영 관리 수익, 기술 사용료 등 다양한 현금 창출원이 있다. 이를 토대로 운영 경비 등 경상 비용을 충당하고 있다.

하지만 신종자본증권과 전환상환우선주의 부채 성격을 감안한 차입 부담은 높은 수준이다. 올 상반기 말 연결 기준 풀무원의 총차입금은 7322억원이다. 2017년 말 3691억원, 2018년 말 4098억원, 지난해 말 6436억원에 이어 증가 추세다.

풀무원은 2014~2016년 해외 식품 기업을 인수해 사업을 확장했다. 인수 이후에도 경쟁력 확보를 위해 투자를 확대했다. 이 때문에 2016년 이후 계열 전반적으로 자금 부족이 지속되고 있다.

한형대 나이스신용평가 책임연구원은 "중단기적으로 해외 뿐 아니라 국내 사업 기반 강화를 위한 투자가 이어질 전망"이라며 "당분간 차입금 축소 가능성은 제한적"이라고 예상했다.

올 상반기 말 기준 풀무원의 부채비율은 230.1%, 순차입금의존도는 373.3%, 상각 전 영업이익(EBITDA) 대비 순차입금은 3.7배로 2018년 이전에 비해선 나빠진 상태다.

한 연구원은 "사업의 계절성에 따른 올 하반기 이익 확대와 리스부채 신규 인식 등을 종합적으로 고려하면 실질적인 차입 부담 능력이 크게 훼손된 건 아니"라며 "이익창출능력을 보면 양호한 수준의 재무안정성이 유지될 것"이라고 평가했다.

한편 풀무원은 300억원어치 신종자본증권 발행을 추진하고 있다. 한국신용평가와 나이스신용평가는 발행 예정인 풀무원의 신종자본증권에 BBB+ 신용등급을 부여했다. 변제 순위가 늦은 후순위사채의 발행 조건 탓에 풀무원의 기업 신용등급(A-) 대비 한 단계 낮은 신용등급을 받았다.

김은정 기자 kej@hankyung.com

관련뉴스