[장용혁의 Moneyball] 승률이 높은 팀은 9번타자도 홈런을 친다.

필자가 지난회에 언급한 내용부터 간략하게 보자

1,800p 아래는 분명 관심구간이며 누구나 기다리는 1,700p 이하는 오지 않을 것이라고 언급했다. 그리고 시장을 보자. 그리스가 탈퇴를 논하고 스페인의 방키아가 어쩌구 하는 시장이 연속되고 있다. 그럼에도 불구하고 시장이 추가로 하락반영을 하는가?

아니다. 시장은 어떤 의미에서 변곡점을 이미 지났을 수 있다. 1750~1800p 수준이면 PBR이 1배라는데…

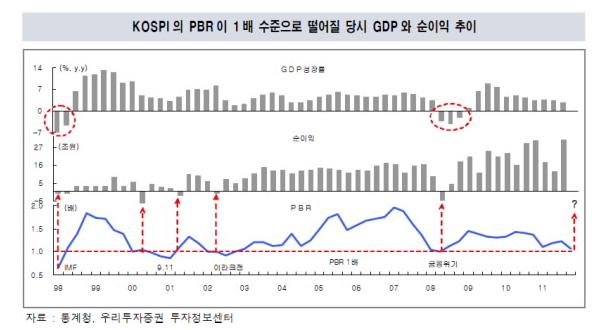

PBR 1배가 무엇을 의미할까? 말그대로 장부가치에서 거래된다는 것이다. 시장이 PBR 1배 였을 땐 어떤 상황이었을까를 짚어볼 필요가 있다.

과거 IMF나 서브프라임모기지 금융위기 때 GDP 성장률은 마이너스였다. 역성장 했단 얘기다. 지금은 대한민국의 OECD 성장률 예측치는 3.3%다.

그리고 기업의 이익을 보면 사상최대 이익 수준이다. 그런데 지금 여기서 PBR 1배? 약간 어색하지 않은가? 물론 PBR 1배가 절대영역은 아니다. 이 밑으론 절대 안 깨진다 이런건 아니라는 말이다. 그러나 지금 충분히 약세를 반영했다면, 추가적인 외부 충격만 없다면, 지켜질 가능성이 높은 자리인건 맞다. 지난번 컬럼에서 1,800p 이하는 관심을 버릴 구간이 아니라 관심을 가져야 되는 구간이라고 말한 것 처럼 PBR 1배는 늘 장기적으로 봤을 때 괜찮은 매입 기회였다.

그리고 이제까지 하락요인을 되짚어 보자. 외국인이 선물 매도 포지션을 강하게 유지하고 있고 현물은 5월 한달 내내 매도했다. 원달러는 강하게 오르면서 외국인의 매도를 유발시켰고 기술적으로 변변한 반등없이 5월달은 처참하게 무너졌다.

이런 하락요인에 대해서 민감도가 떨어지거나 하락요인이 약화된다면 시장은 반등하지 않을까?

먼저 외국인 수급이다.

늘 매도했던 외국인이 5월 29일 매수반전했다. 물론 이것도 큰 뉴스다. 하지만 더 집중해서 볼 구간은 최근 들어 강하게 유입되는 투신의 매수다. 외국인의 매도가 점차 약화된다면 그리고 투신의 매수가 작아지지 않는다면 결국 매도는 개인투자자들의 몫이다. 늘 그랬듯 개인투자자들의 매물을 받아먹으며 시장은 기관과 외국인의 쌍끌이 매수가 연출될 것이다.

수급적인 이슈로 봤을 때, 현물부분에 있어서 수급은 하락민감도가 약해졌다. 팔만큼 팔았단 얘기다.

강한 환매수 수준은 아니지만 추가 하락을 준비하고 있는 외국인 선물 수급은 아니다. 만약 강한 환매수 유입이 현실화 된다면 지난회에 언급했듯이 기다리던 상승 신호다. 시장을 하락으로 이끌었던 외국인의 선물 매도포지션이 추가로 조성되고 있진 않다.

5월 한달 내내 깨지지 않는 공식이 있었다. 환율 상승 = 지수하락, 환율 하락 = 지수상승 이 공식이 5월24일부터 깨지기 시작했다. 24일 25일 양일간 환율은 12.6원 올랐다. 시장은 16p 올랐다. 환율 상승에 대한 하락 민감도가 깨진 것이다.

29일 시장에서 환율은 10원 넘게 급락했다. 시장은 25포인트 강하게 추가상승했다.

외국인 입장에서도 1200원 환율은 부담스럽단 얘기다. 환율도 상승 피크를 지났을 확률이 매우 높다.

PBR 1배 수준에서 외부 충격이 없다면, 그리고 금일과 같은 지수 상승 유발 요인이 지속된다면 시장은 오른다.

야구시즌이다. 1~4번타자가 잘치는 팀은 그럭저럭 굴러간다. 그러나 이 팀은 1~9번타자가 골고루 잘 치는 팀을 이길 수 없다. 이제까지 시장의 리드를 잡았던 주도주, 소위 BIG2를 1~4번 중심타선으로 보고, 철저하게 소외되었던 화학주 정유주를 9번타자 하위타선이라고 가정해 보자.

그리고 대표적인 하위타선 호남석유의 최근 수급을 보면…

9번타자가 연타석 홈런을 날렸다고 봐도 좋을 정도로 강하게 오르고 있다. 지난 금요일과 금일의 상승폭을 합치면 12%에 달한다.

종목장에 대한 기대감이 올라오고 있다. 기관투자자의 입장에서 생각해 보면 BIG2는 BIG2 나름대로 견조한 조정을 마무리해가는 과정이고, 대안주는 대안주대로 벨류에이션 매력도가 눈에 들어오는 구간이다. 업종 대표주만 둘러봐도 살 종목이 매우 많다는 얘기다.

과거엔 주도주냐 대안주냐 택일 하라는 강요를 받았다면 앞으로의 시장은 적절한 MIX가 관건이다.

1~4번 타자가 잘 치는 팀이 1~9번 타자가 골고루 잘하는 팀을 이길 수 없는 것처럼 주도주만 오르는 시장보단 주도주와 대안주가 함께 오르는 시장이 강할 수 밖에 없다.

또 감독 입장에선 선택의 폭이 넓어지기 때문에 더 할만할 것이다.

지금 시장의 분위기가 이렇다.

가정의 달 5월을 잔인하게 보낸 코스피는 반등의 기회를 충분히 노렸고, 추가적인 악재가 없는 한 시장의 반등은 이미 스타트를 끊었다.

이 분위기라면 6월달엔 화려한 업종대표주간의 순환매 종목장의 기대를 가져도 좋다.

지난회 컬럼의 마지막 부분을 기억해보자. “처음 격는 아픔이 아니다. 늘 그랬듯 다음을 준비할 때다” 라고 언급했다.

다음을 준비한 투자자라면 적절한 포트폴리오 개편을 일궈냈을 것이다. 모든 종목이 다 같이 밀릴 때가 절호의 종목교체 타이밍이라고 수없이 말씀 드렸었다. 다음을 준비 못 한 투자자는 지금의 반등장도 반갑지 못 할 것이다.

아직 늦지 않았다. 장기간 슬럼프에 빠졌던 9번타자의 부활은 이제 시작일 뿐이다.

중심타선은 언제라도 공을 칠 수 있고, 하위타선은 강하게 부활하고 있다면 이 팀이 과연 다음 시합에서 질까?

<글. 한국투자증권 eFriendAir 장용혁 차장>

�

필자가 지난회에 언급한 내용부터 간략하게 보자

1,800p 아래는 분명 관심구간이며 누구나 기다리는 1,700p 이하는 오지 않을 것이라고 언급했다. 그리고 시장을 보자. 그리스가 탈퇴를 논하고 스페인의 방키아가 어쩌구 하는 시장이 연속되고 있다. 그럼에도 불구하고 시장이 추가로 하락반영을 하는가?

아니다. 시장은 어떤 의미에서 변곡점을 이미 지났을 수 있다. 1750~1800p 수준이면 PBR이 1배라는데…

PBR 1배가 무엇을 의미할까? 말그대로 장부가치에서 거래된다는 것이다. 시장이 PBR 1배 였을 땐 어떤 상황이었을까를 짚어볼 필요가 있다.

과거 IMF나 서브프라임모기지 금융위기 때 GDP 성장률은 마이너스였다. 역성장 했단 얘기다. 지금은 대한민국의 OECD 성장률 예측치는 3.3%다.

그리고 기업의 이익을 보면 사상최대 이익 수준이다. 그런데 지금 여기서 PBR 1배? 약간 어색하지 않은가? 물론 PBR 1배가 절대영역은 아니다. 이 밑으론 절대 안 깨진다 이런건 아니라는 말이다. 그러나 지금 충분히 약세를 반영했다면, 추가적인 외부 충격만 없다면, 지켜질 가능성이 높은 자리인건 맞다. 지난번 컬럼에서 1,800p 이하는 관심을 버릴 구간이 아니라 관심을 가져야 되는 구간이라고 말한 것 처럼 PBR 1배는 늘 장기적으로 봤을 때 괜찮은 매입 기회였다.

그리고 이제까지 하락요인을 되짚어 보자. 외국인이 선물 매도 포지션을 강하게 유지하고 있고 현물은 5월 한달 내내 매도했다. 원달러는 강하게 오르면서 외국인의 매도를 유발시켰고 기술적으로 변변한 반등없이 5월달은 처참하게 무너졌다.

이런 하락요인에 대해서 민감도가 떨어지거나 하락요인이 약화된다면 시장은 반등하지 않을까?

먼저 외국인 수급이다.

늘 매도했던 외국인이 5월 29일 매수반전했다. 물론 이것도 큰 뉴스다. 하지만 더 집중해서 볼 구간은 최근 들어 강하게 유입되는 투신의 매수다. 외국인의 매도가 점차 약화된다면 그리고 투신의 매수가 작아지지 않는다면 결국 매도는 개인투자자들의 몫이다. 늘 그랬듯 개인투자자들의 매물을 받아먹으며 시장은 기관과 외국인의 쌍끌이 매수가 연출될 것이다.

수급적인 이슈로 봤을 때, 현물부분에 있어서 수급은 하락민감도가 약해졌다. 팔만큼 팔았단 얘기다.

강한 환매수 수준은 아니지만 추가 하락을 준비하고 있는 외국인 선물 수급은 아니다. 만약 강한 환매수 유입이 현실화 된다면 지난회에 언급했듯이 기다리던 상승 신호다. 시장을 하락으로 이끌었던 외국인의 선물 매도포지션이 추가로 조성되고 있진 않다.

5월 한달 내내 깨지지 않는 공식이 있었다. 환율 상승 = 지수하락, 환율 하락 = 지수상승 이 공식이 5월24일부터 깨지기 시작했다. 24일 25일 양일간 환율은 12.6원 올랐다. 시장은 16p 올랐다. 환율 상승에 대한 하락 민감도가 깨진 것이다.

29일 시장에서 환율은 10원 넘게 급락했다. 시장은 25포인트 강하게 추가상승했다.

외국인 입장에서도 1200원 환율은 부담스럽단 얘기다. 환율도 상승 피크를 지났을 확률이 매우 높다.

PBR 1배 수준에서 외부 충격이 없다면, 그리고 금일과 같은 지수 상승 유발 요인이 지속된다면 시장은 오른다.

야구시즌이다. 1~4번타자가 잘치는 팀은 그럭저럭 굴러간다. 그러나 이 팀은 1~9번타자가 골고루 잘 치는 팀을 이길 수 없다. 이제까지 시장의 리드를 잡았던 주도주, 소위 BIG2를 1~4번 중심타선으로 보고, 철저하게 소외되었던 화학주 정유주를 9번타자 하위타선이라고 가정해 보자.

그리고 대표적인 하위타선 호남석유의 최근 수급을 보면…

9번타자가 연타석 홈런을 날렸다고 봐도 좋을 정도로 강하게 오르고 있다. 지난 금요일과 금일의 상승폭을 합치면 12%에 달한다.

종목장에 대한 기대감이 올라오고 있다. 기관투자자의 입장에서 생각해 보면 BIG2는 BIG2 나름대로 견조한 조정을 마무리해가는 과정이고, 대안주는 대안주대로 벨류에이션 매력도가 눈에 들어오는 구간이다. 업종 대표주만 둘러봐도 살 종목이 매우 많다는 얘기다.

과거엔 주도주냐 대안주냐 택일 하라는 강요를 받았다면 앞으로의 시장은 적절한 MIX가 관건이다.

1~4번 타자가 잘 치는 팀이 1~9번 타자가 골고루 잘하는 팀을 이길 수 없는 것처럼 주도주만 오르는 시장보단 주도주와 대안주가 함께 오르는 시장이 강할 수 밖에 없다.

또 감독 입장에선 선택의 폭이 넓어지기 때문에 더 할만할 것이다.

지금 시장의 분위기가 이렇다.

가정의 달 5월을 잔인하게 보낸 코스피는 반등의 기회를 충분히 노렸고, 추가적인 악재가 없는 한 시장의 반등은 이미 스타트를 끊었다.

이 분위기라면 6월달엔 화려한 업종대표주간의 순환매 종목장의 기대를 가져도 좋다.

지난회 컬럼의 마지막 부분을 기억해보자. “처음 격는 아픔이 아니다. 늘 그랬듯 다음을 준비할 때다” 라고 언급했다.

다음을 준비한 투자자라면 적절한 포트폴리오 개편을 일궈냈을 것이다. 모든 종목이 다 같이 밀릴 때가 절호의 종목교체 타이밍이라고 수없이 말씀 드렸었다. 다음을 준비 못 한 투자자는 지금의 반등장도 반갑지 못 할 것이다.

아직 늦지 않았다. 장기간 슬럼프에 빠졌던 9번타자의 부활은 이제 시작일 뿐이다.

중심타선은 언제라도 공을 칠 수 있고, 하위타선은 강하게 부활하고 있다면 이 팀이 과연 다음 시합에서 질까?

<글. 한국투자증권 eFriendAir 장용혁 차장>

�

관련뉴스