2016년 출시 당시 ‘만능통장’으로 불리던 개인종합자산관리계좌(ISA)가 투자자들의 외면으로 고사 위기에 놓였다. 투자자를 유인하기에 턱없이 부족한 비과세 혜택과 낮은 수익률, 투자 제약 탓이다.

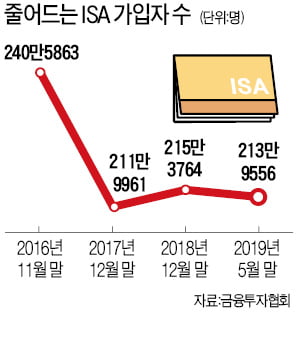

10일 금융계에 따르면 2016년 3월 출시 후 9개월 만인 11월 말 240만 명을 기록했던 ISA 가입자 수는 213만 명(지난 5월 말 기준)으로 줄었다. 적립식 상품임에도 1인당 가입 금액은 200만원대를 벗어나지 못하고 있다.

10일 금융계에 따르면 2016년 3월 출시 후 9개월 만인 11월 말 240만 명을 기록했던 ISA 가입자 수는 213만 명(지난 5월 말 기준)으로 줄었다. 적립식 상품임에도 1인당 가입 금액은 200만원대를 벗어나지 못하고 있다.한도를 꽉 채워 굴려봐야 이자소득세 감면액이 수십만원에 불과하고, 투자 원금을 5년간 빼지 못하는 제약 때문이다. 은행권 관계자는 “출시 초반 금융회사 마케팅으로 가입해 1만원만 넣어두고 그대로 방치한 휴면 계좌가 대부분”이라고 말했다.

ISA는 연 2000만원 한도로 납입해 200만원(서민형 400만원)의 수익까지는 세금을 내지 않는 ‘절세 통장’이다. 2016년 박근혜 정부가 야심차게 출시하면서 황교안 당시 국무총리가 1호 가입자로 나섰지만 3년4개월 만에 투자자의 관심에서 멀어졌다.

더불어민주당은 이달 말 발표를 목표로 ISA 가입자의 소득 구분을 없애고 가입 대상을 전 연령으로 확대하는 한편 비과세 혜택을 대폭 늘리는 내용을 담은 개선안을 마련하기로 했다. 민주당 자본시장활성화특별위원회 소속 장범식 숭실대 교수는 “생애 전 주기에 걸쳐 투자할 수 있는 적립식 장기투자 상품을 내놓는 게 목표”라고 말했다.

<hr >

절세 내세운 ISA의 민낯…5년간 돈 묶이는데 비과세 고작 年31만원

2016년 6월 초 은행원의 권유로 개인종합자산관리계좌(ISA)에 가입한 직장인 김모씨. 그는 “정부에서 미는 상품으로 비과세 혜택이 크다”는 말만 믿고 3년 동안 매월 20만원을 정기적금 상품에 넣었다. 연 이자율은 2.5%였다. 3년 뒤인 지난달 수익 명세서를 본 김씨는 깜짝 놀랐다. 그가 낸 원리금 720만원에 대한 이자는 34만2922원. 이 가운데 비과세 혜택을 받은 금액은 이자의 15.4%인 5만2810원뿐이었다. 그는 “쥐꼬리만 한 비과세 혜택에 당황했다”며 “5만원 더 벌기 위해 5년간 돈을 묶어두느니 해지하는 게 낫다”고 볼멘소리를 했다.

잇따르는 가입 해지

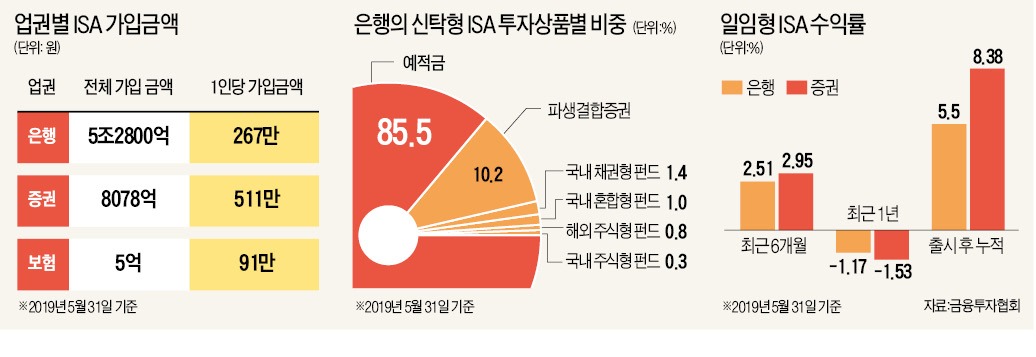

2016년 3월 출시된 ISA가 잇단 가입 해지와 신규 고객 유입 감소로 유명무실하다는 비판이 나오고 있다. ISA는 하나의 통장으로 예금, 적금, 주식, 펀드, 주가연계증권(ELS) 등 다양한 상품에 투자할 수 있는 ‘만능통장’으로 불렸다. 연간 2000만원 한도 내에서 5년간 최대 1억원까지 납입이 가능하며 200만원(서민형은 400만원)까지 비과세 혜택을 받을 수 있다.

하지만 가입자들의 실망감이 커지며 해지가 잇따르고 있다. 이유는 복합적이다. 우선 세제 혜택이 너무 적다는 게 단점으로 꼽힌다. ISA 가입자(근로소득 5000만원 이하 서민형 가입자는 예외)는 5년 동안 돈을 빼지 못한다. 최대 1억원의 돈이 묶이는 기회비용을 감안하면 현 비과세 한도는 지나치게 낮다는 지적이다. 예를 들어 일반형 ISA 가입자가 연 200만원의 수익을 올렸다고 가정하자. 이 투자자가 세금 감면을 받을 수 있는 금액은 이자에 대한 세금(15.4%)인 31만원에 불과하다. 평균적인 투자자의 비과세 혜택 금액은 더 적다. 증권사 1인당 평균 투자금액(511만원)에 일임형 ISA 전체 누적 수익률(7.28%)을 대입해 계산한 수익금액은 37만2000원가량이다. 결국 3년4개월을 투자해 5만7000원의 세 감면 혜택을 본 것이다. 은행 관계자는 “수년 동안의 실망스러운 수익률과 중도인출 제약 때문에 ELS 등으로 자금을 옮기는 투자자가 많다”고 말했다.

기대 밑도는 수익률

낮은 수익률도 고객이 외면하는 이유 중 하나다. ISA는 고객이 직접 금융회사에 편입 상품을 지시하는 ‘신탁형’과 금융회사가 운용을 위임받아 고객 투자 성향에 맞게 알아서 자산 비중을 조절하는 ‘일임형’으로 나뉜다.

일임형 ISA는 주식형펀드 등에 투자하는 비중이 높은 ‘초고위험’ 포트폴리오부터 우량 채권 등 안전 자산 비중이 높은 ‘초저위험’ 펀드까지 다섯 단계로 나뉘어 투자자들이 자신의 투자 성향에 맞는 포트폴리오를 선택할 수 있다. 하지만 지난 5월 말 기준 이들 상품의 평균 1년 수익률은 증권 -1.53%, 은행 -1.17%에 그쳤다. 수익을 낼 경우 비과세되는 상품인데, 손실을 봤기 때문에 세 혜택도 못 받는다. 2016년 3월부터 올 5월 말까지의 누적 수익률은 은행과 증권, 보험을 합쳐 7.28%를 기록 중이다. 현재 1년 정기예금 상품 금리(연 2.5%)의 3년 복리와 큰 차이가 없다.

신탁형 ISA는 사실상 예금 통장으로 전락했다. 투자자의 전문성이 떨어지다 보니 대부분이 예·적금 상품에 넣고 방치한다는 게 전문가들의 설명이다. 저축에서 투자 중심의 문화를 만들겠다는 당초 취지가 무색해진 셈이다. 은행을 통해 신탁형 ISA에 가입한 고객 자금 4조7580억원 중 85.5%인 4조691억원은 예·적금에 들어가 있다. 주식형펀드에 들어간 자금은 521억원(1.1%)에 불과하다.

개인당 투자금액도 정체를 보이고 있다. 적립식 투자 상품으로 설계된 ISA는 해가 갈수록 투자금액이 증가해야 한다. 하지만 작년 5월 31일 기준으로 469만원이었던 증권사 ISA 가입자의 1인당 투자금액은 1년 뒤 42만원(511만원) 증가하는 데 그쳤다. 일정 금액을 넣어두고 사실상 방치하거나 가입을 해지한 사례가 늘어서다. 은행권의 1인당 투자금액은 267만원에 불과하다.

김우섭/정지은 기자 duter@hankyung.com

관련뉴스