“요즘은 아무도 공모펀드 얘기를 안 해요. 수익률이 좋지 않다고 욕먹을 때가 오히려 나았던 것 같습니다.” 한 자산운용사 대표의 말이다. 그의 말에는 요즘 공모펀드, 특히 주식형 펀드의

초라한 실상이 담겨 있는 듯했다.

코로나19 대유행은 주식 투자자에겐 10년여 만에 찾아온 ‘바겐세일’ 기회였다. 지난 3월 주가가 폭락하자 개인들은 대거 주식시장에 뛰어들었다. 올 상반기 개인들은 국내에서만 약 40조원어치의 주식을 순매수했다. 반기 기준 사상 최대였다. 상반기 거래대금(2317조원)은 작년 연간 거래대금(2284조원)을 넘어섰다. 주식 전문 유튜버가 등장하고 서적도 불티나게 팔렸다. 주식 투자는 ‘문화’가 됐다.

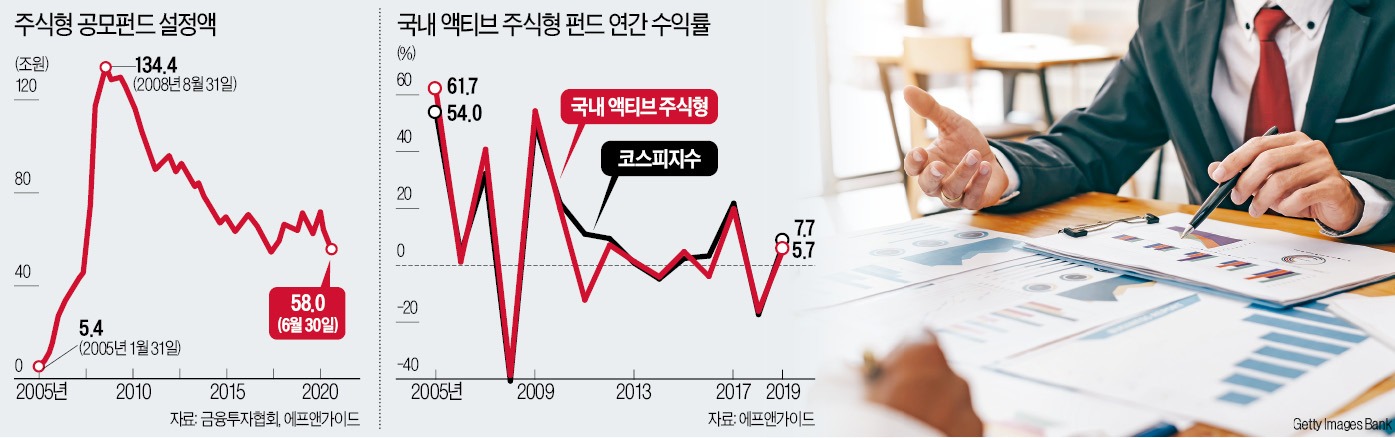

그러나 공모펀드 시장은 주식 열풍의 ‘무풍지대’였다. 올 들어 주식형 펀드에선 약 14조원의 자금이 빠져나갔다. 주식형 펀드 설정액은 2008년 8월 134조원으로 정점을 찍은 뒤 12년 연속 감소, 지난달 말엔 58조원으로 쪼그라들었다. 사모펀드에서 하루가 멀다하고 환매 중단 사태가 터져도 공모펀드에 가입하겠다는 얘기는 들리지 않는다.

이유는 간단하다. 수익률이다. 투자자들은 ‘공모펀드에 맡겨선 돈을 벌 수 없다’고 생각한다. 최근 10년간 주식형 공모펀드의 연평균 수익률은 2.3%였다. 이 기간 평균 정기예금 금리(연 2.5%)보다도 낮다. 나재철 금융투자협회장은 “국내 공모펀드 시장이 암흑기에서 벗어날지, 더 깊은 나락으로 빠져들지 기로에 섰다”며 “공모펀드가 국민의 대표적인 자산 증식 수단으로서의 역할을 되찾아야 한다”고 말했다.

사모펀드 시장의 혼란, 동학개미운동의 한계 등은 공모펀드에 기회 요인으로 작용할 가능성이 있다. 강방천 에셋플러스자산운용 회장은 “개인들은 폭락장에 용기있게 뛰어들어 반등에 따른 이익을 봤지만 더 이상 그런 상황은 오지 않을 것”이라며 “믿을 수 있는 전문가에게 돈을 맡겨 굴리게 하는 문화를 조성하기 위한 운용사들의 노력과 세제 혜택 등이 필요하다”고 말했다.

예금만도 못한 수익률…"공모펀드에 돈 맡겨선 돈 못 번다" 외면

1999년 2월 현대증권이 ‘바이코리아 펀드’를 내놨다. 4개월 만에 10조원이 모여들었다. 설정액은 이후 18조원까지 늘었다. 하지만 ‘한국의 마젤란 펀드’가 되겠다는 계획은 곧 수포로 돌아갔다. 2000년 3월 정보기술(IT) 버블이 꺼지며 물거품이 됐다. 투자자는 막대한 손실을 봤다. 대우그룹 부도 등이 이어지며 공모펀드 시장은 ‘1차 암흑기’를 맞았다.2000년대 중반 공모펀드 시장은 전성기를 맞이했다. 그러나 2009년 ‘2차 암흑기’에 진입했다. 지금까지 계속되고 있는 두 번째 암흑기의 원인도 1차 때와 같았다. 수익률이다.

올해 공모펀드 시장은 다시 기로에 섰다. 사모펀드 시장은 망가졌고, ‘동학개미운동’처럼 폭락장에 과감히 뛰어들어 상승할 때 수익을 챙길 기회도 다시 오기 쉽지 않아 보인다. 이는 공모펀드에 기회다. 전문가들은 운용사, 판매사, 투자자 모두 과거의 실책에서 교훈을 얻지 못하면 똑같은 일이 반복될 것이라고 말한다.

금융위기 앞두고 맞았던 펀드 전성기

공모펀드 1차 암흑기는 2003년 막을 내릴 조짐을 보였다. 주가가 회복되며 수익률이 높아지기 시작했다. 금리 하락도 호재였다. 1990년대 연 10%대였던 금리가 연 4~5%로 떨어지자 투자자의 관심은 ‘저축’에서 ‘투자’로 이동했다. 펀드로 돈이 들어올 조짐이 나타나자 운용사들은 ‘공격’으로 전환했다. 대대적인 ‘적립식 펀드’ 마케팅을 펼쳤다. 2004년 공모 펀드는 전성기를 맞았다. 주가도 펀드 전성기를 반기듯 상승세를 이어갔다. 2000년 말 504.62이던 코스피지수는 2007년 말 1897.13으로 뛰었다. 어떤 펀드에 돈을 넣어도 불어났다. 국내 주식형 펀드(액티브) 수익률은 2003년 36.7%, 2005년 61.7%, 2007년 40.8%였다.2005년 20조원이던 주식형 공모펀드 설정액은 2008년 131조원으로 늘었다. 2007년 67조원, 2008년 24조원이 들어왔다. 2007년 나온 ‘미래에셋 인사이트 펀드’는 순식간에 수조원을 끌어모으며 전성기의 상징이 됐다.

하지만 2008년 9월 터진 미국 서브프라임 모기지사태는 공모펀드의 전성기를 하루아침에 암흑기로 바꿔버렸다. 펀드에 가입한 투자자는 큰 손실을 입었다. 설정액이 3조원이 넘었던 ‘미래에셋 디스커버리 3’에 2007년 11월 가입한 투자자가 원금을 회복하는 데 약 3년이 걸렸다. ‘신한BNPP봉쥬르차이나 2’는 2007년 10월 가입한 투자자가 원금을 회복하기까지 약 10년이 걸렸다. 상당수 투자자는 그 이전에 손실을 보고 펀드에서 빠져나왔다.

투자문화도 적립식보다는 단타

1차적 책임은 수익을 내지 못한 자산운용사에 있다. 하지만 이들도 할 말은 있다. 펀드 수익률이 정점일 때 은행과 증권사 등이 펀드를 대량으로 판매하는 것도 문제가 있다고 주장한다. 이런 판매 행태는 고점에 물린 투자자를 양산하기 때문이다.운용사들은 오해도 많다고 항변한다. 2007년 출시된 ‘미래에셋 인사이트’는 약 1년 만에 수익률이 -60%를 찍은 펀드로 악명이 높다. 하지만 올해 6월 말까지 설정 이후 수익률은 127.1%로 같은 기간 코스피 총수익(TR)지수(배당 재투자를 가정한 지수) 수익률 26.2%를 웃돈다. 설정액이 3조7000억원에 달했던 ‘한국투자 삼성그룹적립식 1’도 2004년 11월 설정 이후 408.1% 수익률을 냈다. 두 펀드 설정액은 현재 각각 2088억원과 2477억원으로 쪼그라들었다. 펀드 수익률이 악화되자 투자자들이 기다리지 못하고 돈을 빼버렸기 때문이다.

패시브 열풍·세제 역차별 넘어야

사모펀드 사고가 잇달아 터지면서 공모펀드가 반사 이익을 볼 수 있을 것이란 기대가 나오고 있다. 하지만 시장 활성화는 쉽지 않을 것으로 보인다. 투자자 신뢰도 문제지만, 정부가 1차로 내놓은 세제 개편안만 보면 펀드 투자자가 불리하다. 국내 주식 직접 투자는 2000만원까지 매매 차익에 대한 양도소득세가 면제되지만, 국내 주식형 펀드에는 공제 혜택이 없다. 이채원 한국투자밸류자산운용 사장은 “일정 소득 이하 근로자, 장기 투자자에 대해선 펀드에 세제 혜택을 줄 필요가 있다”고 말했다. 자본시장이 제대로 기능하기 위해서도 공모펀드가 살아나야 한다는 의견도 있다.김동윤/임근호 기자 oasis93@hankyung.com

관련뉴스