한국투자증권은 3일 한올바이오파마의 주가가 장기적으로 상승할 것이라고 전망했다. 주요 신약후보물질의 잠재력이 커지고 있고, 주가는 경쟁사 대비 낮기 때문이다.

진홍국 연구원은 "FcRn 저해 기반의 희귀 자가면역질환 치료제 'HL-161'로 현재 임상 2상을 진행하고 있다"며 "적응증을 확장하면 FcRn 저해제의 시장 규모는 47억달러까지 확대될 수 있다"고 말했다. HL-161이 희귀의약품임을 감안하면 잠재력이 크다고 봤다.

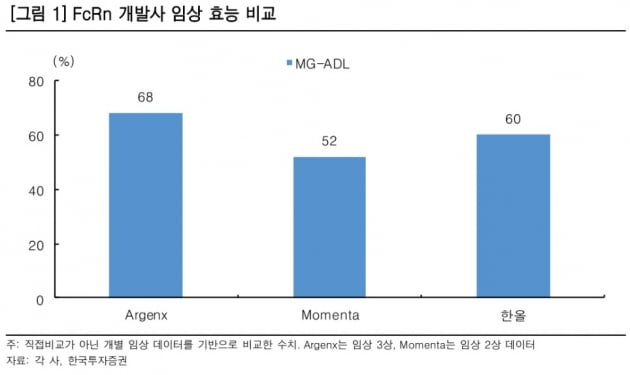

FcRn 저해제를 개발하는 경쟁사로는 아젠엑스(Argenx)와 모멘타(Momenta)가 있다. 이들은 FcRn 저해제 외에 다른 후보물질도 보유하고 있지만, 각각 110억달러(약 13조원)와 60억달러(7조원)에 거래되고 있어 한올의 시가총액은 크게 부담이 없다는 판단이다. 현재 한올의 시총은 약 1조9000억원이다.

HL-161의 임상도 순항하고 있다. 지난달 한올의 협력사인 이뮤노반트는 중증근무력증(MG)에 대한 임상 2a상 중간결과를 발표했다. 경쟁사의 약물과 유사한 효능을 보였고, 피하주사 제형이란 측면에서 편의성은 우위에 있다고 진 연구원은 분석했다. 지난 3월 갑상선안병증(TED) 임상 2a상도 의미있는 결과를 발표했다. 내년 상반기에는 MG 임상 3상 진입, TED 임상 2b상 결과 발표가 예정돼 있다.

진 연구원은 "FcRn 저해제 시장은 내년 아젠엑스의 에프가티지모드의 시판을 기점으로 9000만달러에서 2026년 47억달러로 급증할 전망"이라며 "전체 환자수는 미국과 유럽을 합쳐 약 63만명고, 한올이 개발하고 있는 MG와 TED로는 36만명"이라고 했다.

한올이 적응증 3개를 추가할 계획이라는 점도 긍정적이라고 판단했다.

한민수 기자 hms@hankyung.com

진홍국 연구원은 "FcRn 저해 기반의 희귀 자가면역질환 치료제 'HL-161'로 현재 임상 2상을 진행하고 있다"며 "적응증을 확장하면 FcRn 저해제의 시장 규모는 47억달러까지 확대될 수 있다"고 말했다. HL-161이 희귀의약품임을 감안하면 잠재력이 크다고 봤다.

FcRn 저해제를 개발하는 경쟁사로는 아젠엑스(Argenx)와 모멘타(Momenta)가 있다. 이들은 FcRn 저해제 외에 다른 후보물질도 보유하고 있지만, 각각 110억달러(약 13조원)와 60억달러(7조원)에 거래되고 있어 한올의 시가총액은 크게 부담이 없다는 판단이다. 현재 한올의 시총은 약 1조9000억원이다.

HL-161의 임상도 순항하고 있다. 지난달 한올의 협력사인 이뮤노반트는 중증근무력증(MG)에 대한 임상 2a상 중간결과를 발표했다. 경쟁사의 약물과 유사한 효능을 보였고, 피하주사 제형이란 측면에서 편의성은 우위에 있다고 진 연구원은 분석했다. 지난 3월 갑상선안병증(TED) 임상 2a상도 의미있는 결과를 발표했다. 내년 상반기에는 MG 임상 3상 진입, TED 임상 2b상 결과 발표가 예정돼 있다.

진 연구원은 "FcRn 저해제 시장은 내년 아젠엑스의 에프가티지모드의 시판을 기점으로 9000만달러에서 2026년 47억달러로 급증할 전망"이라며 "전체 환자수는 미국과 유럽을 합쳐 약 63만명고, 한올이 개발하고 있는 MG와 TED로는 36만명"이라고 했다.

한올이 적응증 3개를 추가할 계획이라는 점도 긍정적이라고 판단했다.

한민수 기자 hms@hankyung.com

관련뉴스