≪이 기사는 09월08일(10:09) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

두산중공업이 대규모 자본확충과 차입금 감축으로 재무구조를 개선할 것이란 국내 신용평가사의 전망이 나왔다.

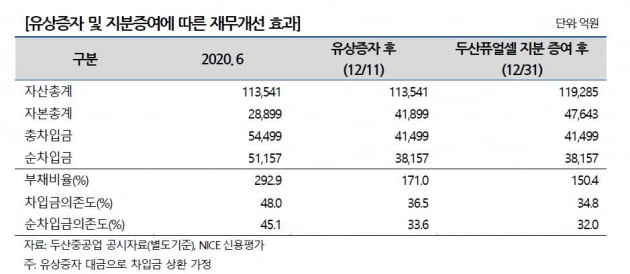

나이스신용평가는 8일 두산중공업의 재무개선안 관련 "유상증자와 대주주 지분 증여가 원활하게 이뤄질 경우 의미 있는 수준의 재무개선이 가능할 것"이라고 평가했다.

두산중공업은 지난 4일 1조3000억원 규모 유상증자 계획을 발표했다. 주주배정 후 일반공모를 진행하고 잔여 주식을 주관사가 인수하는 방식이다. 나이스신용평가는 "진행 방식을 감안했을 때 유상증자를 통한 자금조달이 원활하게 이뤄질 것"이라고 예상했다.

이와 함께 박정원 두산그룹 회장 등 대주주일가는 두산중공업의 재무구조 개선을 위해 두산퓨얼셀 지분 23%(5744억원)을 두산중공업에 증여한다고 발표했다. 한편 두산은 지난달 네오플럭스 지분 매각(730억원)에 이어 지난 4일 모트롤사업 부문의 분할매각(4530억원)과 두산솔루스 지분 매각(2382억원)을 발표했다. 두산은 두산타워 매각도 추진하고 있다.

나이스신용평가는 "두산이 이런 자산매각을 통해 차입금 감축과 두산중공업 유상증자에 참여할 계획인 것으로 파악된다"고 설명했다.

아울러 두산중공업은 두산건설 매각을 검토 중이다. 지난 6월 말 기준 두산중공업이 보유한 두산건설 지분의 장부가치는 1조686억원이다. 두산건설의 매각 가치가 장부가치를 크게 밑돌 것이라는 게 나이스신용평가의 판단이다. 두산건설을 매각할 경우 대규모 처분손실이 발생하게 된다는 의미다.

이와 관련 나이스신용평가는 "지난 수년간 유동성 위험 확대 등으로 자금지원을 지속한 두산건설을 매각해 두산중공업 등 주요 계열사들의 잠재적인 지원 부담이 해소될 전망"이라고 판단했다.

두산중공업은 수주 감소 등으로 대규모 순손실이 누적되면서 올 상반기 말 기준 부채비율 292.9%, 순차입금의존도 45.1%를 기록하는 등 재무구조가 저하 추세를 띠고 있다. 두산중공업은 발전설비 관련 국내 독점적 경쟁력을 보유하고 있다.

하지만 주력 사업이던 국내 석탄화력발전과 원자력 발전의 수주 기반이 약화됐다. 장기적으로 높은 수요 증가가 예상되는 가스터빈과 풍력발전의 경우 의미 있는 수준의 이익을 창출하기까지 다소 시일이 소요될 것이란 게 전문가들의 예상이다.

나이스신용평가는 두산그룹의 재무개선안 이행 과정에서 계열사들의 신용위험이 상향 또는 하향될 수 있다는 점을 감안해 지난 6월 두산중공업을 비롯한 주요 계열사의 신용등급을 불확실 검토 대상에 올렸다.

최재호 나이스신용평가 연구위원은 "현재까지 주요 자구안 이행이 종결되지 않아 신용등급의 불확실 검토 대상 등재는 유효하다"며 "향후 중요한 이벤트가 발생하거나 의미 있는 수준의 재무안정성 변화가 예상되면 계열사 전반의 신용위험 변화를 재검토해 신용등급에 반영할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

두산중공업이 대규모 자본확충과 차입금 감축으로 재무구조를 개선할 것이란 국내 신용평가사의 전망이 나왔다.

나이스신용평가는 8일 두산중공업의 재무개선안 관련 "유상증자와 대주주 지분 증여가 원활하게 이뤄질 경우 의미 있는 수준의 재무개선이 가능할 것"이라고 평가했다.

두산중공업은 지난 4일 1조3000억원 규모 유상증자 계획을 발표했다. 주주배정 후 일반공모를 진행하고 잔여 주식을 주관사가 인수하는 방식이다. 나이스신용평가는 "진행 방식을 감안했을 때 유상증자를 통한 자금조달이 원활하게 이뤄질 것"이라고 예상했다.

이와 함께 박정원 두산그룹 회장 등 대주주일가는 두산중공업의 재무구조 개선을 위해 두산퓨얼셀 지분 23%(5744억원)을 두산중공업에 증여한다고 발표했다. 한편 두산은 지난달 네오플럭스 지분 매각(730억원)에 이어 지난 4일 모트롤사업 부문의 분할매각(4530억원)과 두산솔루스 지분 매각(2382억원)을 발표했다. 두산은 두산타워 매각도 추진하고 있다.

나이스신용평가는 "두산이 이런 자산매각을 통해 차입금 감축과 두산중공업 유상증자에 참여할 계획인 것으로 파악된다"고 설명했다.

아울러 두산중공업은 두산건설 매각을 검토 중이다. 지난 6월 말 기준 두산중공업이 보유한 두산건설 지분의 장부가치는 1조686억원이다. 두산건설의 매각 가치가 장부가치를 크게 밑돌 것이라는 게 나이스신용평가의 판단이다. 두산건설을 매각할 경우 대규모 처분손실이 발생하게 된다는 의미다.

이와 관련 나이스신용평가는 "지난 수년간 유동성 위험 확대 등으로 자금지원을 지속한 두산건설을 매각해 두산중공업 등 주요 계열사들의 잠재적인 지원 부담이 해소될 전망"이라고 판단했다.

두산중공업은 수주 감소 등으로 대규모 순손실이 누적되면서 올 상반기 말 기준 부채비율 292.9%, 순차입금의존도 45.1%를 기록하는 등 재무구조가 저하 추세를 띠고 있다. 두산중공업은 발전설비 관련 국내 독점적 경쟁력을 보유하고 있다.

하지만 주력 사업이던 국내 석탄화력발전과 원자력 발전의 수주 기반이 약화됐다. 장기적으로 높은 수요 증가가 예상되는 가스터빈과 풍력발전의 경우 의미 있는 수준의 이익을 창출하기까지 다소 시일이 소요될 것이란 게 전문가들의 예상이다.

나이스신용평가는 두산그룹의 재무개선안 이행 과정에서 계열사들의 신용위험이 상향 또는 하향될 수 있다는 점을 감안해 지난 6월 두산중공업을 비롯한 주요 계열사의 신용등급을 불확실 검토 대상에 올렸다.

최재호 나이스신용평가 연구위원은 "현재까지 주요 자구안 이행이 종결되지 않아 신용등급의 불확실 검토 대상 등재는 유효하다"며 "향후 중요한 이벤트가 발생하거나 의미 있는 수준의 재무안정성 변화가 예상되면 계열사 전반의 신용위험 변화를 재검토해 신용등급에 반영할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

관련뉴스