국내 시장 금리가 적어도 수년 동안은 현재 수준에서 크게 오르기 어렵다는 전망이 강해지고 있다. 글로벌 금융위기 이후 나타난 저성장 구조가 신종 코로나바이러스 감염증(코로나19) 확산 충격으로 더욱 뚜렷해지고 있다는 이유에서다. 이자수익에 대한 눈높이가 낮아진 자산가들은 연 2%대 우량 회사채 상품에도 뭉칫돈을 투자하고 있는 것으로 나타났다.

“구조적 문제 해결 못할 것”

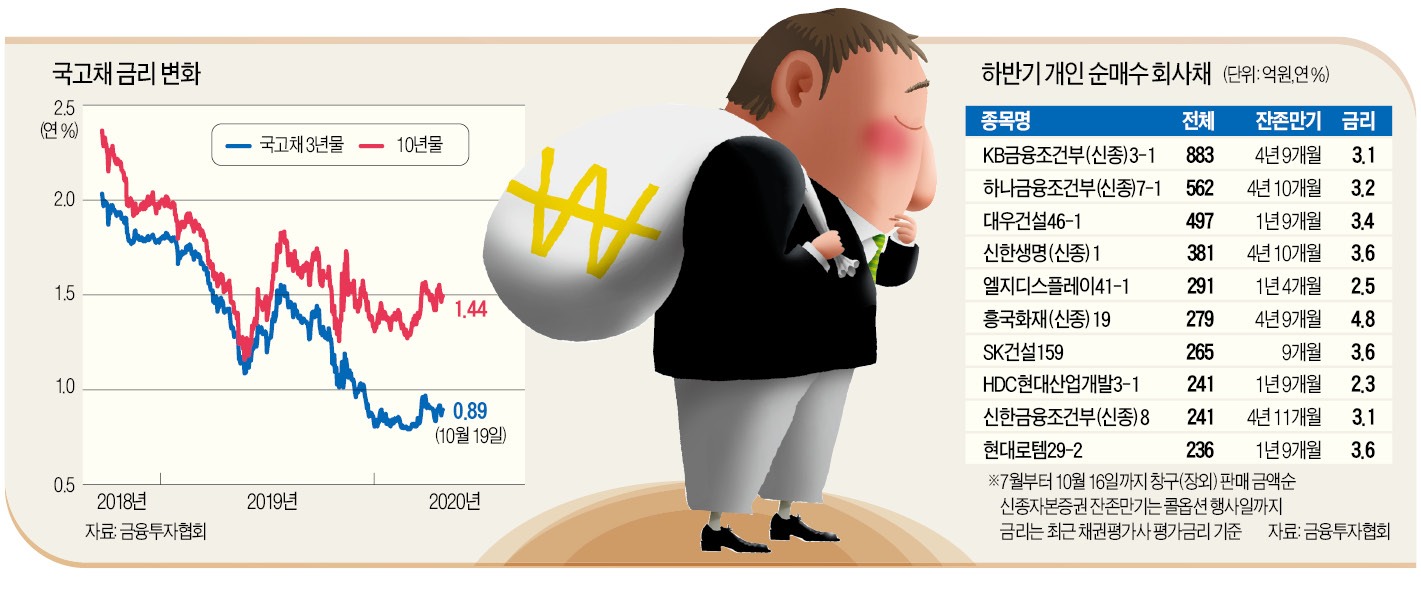

19일 금융투자협회에 따르면 이날 10년 만기 국고채 금리는 연 1.44%로 전날보다 0.05%포인트 급락했다. 경기 전망이 어두울수록 하락하는 경향을 보이는 이 금리는 지난 8월 고점인 연 1.55% 대비 0.10%포인트 넘게 떨어졌다. 3년 만기 국고채 금리는 전날과 같은 연 0.89%를 나타냈다. 지난 8월 제롬 파월 미 중앙은행(Fed) 의장의 ‘물가상승 용인’ 발언 여파로 한때 최고 0.95%까지 상승했다가 이후 완만한 하락세다.

코로나19 종식 이후에도 저성장·저금리 국면을 벗어나기 어렵다는 전망이 금리를 끌어내리고 있다는 분석이다. 정부와 중앙은행의 ‘돈 풀기’가 2008년 글로벌 금융위기 이후와 달라지지 않았고, 결국 똑같이 구조적 문제 해결에 실패할 것이란 비관론에 힘이 실리고 있어서다.

김지나 IBK투자증권 연구원은 “코로나19 이전부터 경제가 이미 저성장 구조였다는 것을 잊지 말아야 한다”며 “글로벌 경제는 금융위기 이후나 지금이나 마찬가지로 이전 궤도로 돌아갈 수 없는 구조적인 문제에 봉착해 있다”고 강조했다.

어두운 경기 전망 탓에 국고채 공급과잉 우려도 금리 상승을 이끌 재료로는 힘을 쓰지 못하는 모습이다. 정부의 재정지출 확대에 따른 적자국채의 남발 우려는 최근 장기금리의 하락(장기채권 가격의 상승) 방어에 핵심적인 역할을 했다. 지난 14일 이주열 한국은행 총재는 기자회견에서 “수급 불균형(채권 공급과잉)을 크게 우려하지 않는다”고 밝히면서 장기금리가 치솟을 수 있다는 시장의 우려가 과장됐다는 견해를 드러냈다.

저금리에 적응하는 채권투자자들

자산가들은 예금이자보다 더 나은 수익을 찾아 금융회사 영구채(신종자본증권)나 우량 회사채로 눈을 돌리고 있다. 일부는 기대수익 눈높이를 대폭 낮추고 연 2%대 이자를 지급하는 대기업그룹 계열 회사채를 사들이고 있는 것으로 나타났다.금융투자협회에 따르면 개인투자자들이 올해 들어 이날까지 장외시장(금융회사 창구)에서 순매수한 비금융 일반회사채 총액은 약 2조6600억원으로 집계됐다. 작년 같은 기간보다 약 2000억원 늘어났다. LG디스플레이와 HDC현대산업개발 등 연 2%대 중반의 이자수익을 지급하는 회사채가 인기를 끈 것으로 나타났다.

우량 회사채의 인기는 작년까지 대부분의 수요가 금융회사 영구채나 비우량 회사채에만 몰리던 것과 크게 달라진 점이다. 영구채는 발행회사가 원리금 상환을 계속 미룰 수 있는 채권으로, 일반적으로 발행회사가 5년 이내에 조기상환권(콜옵션)을 행사한다. 금리가 높은 대신 금융회사가 부실화할 경우 원리금을 모두 날릴 수 있다.

자산가들이 주식 등 위험자산의 과열을 피해 안전자산을 찾고 있지만, 연 3% 이상의 이자를 얻을 수 있는 대안을 찾지 못한 결과라는 해석이 나온다. 김상만 하나금융투자 자산분석실장은 “최근 금리가 연 저점보다는 높은 수준이지만, 여기서 더 의미 있게 오르기는 쉽지 않다”며 “앞으로 채권 투자자들은 과거와 완전히 다른 저금리 패러다임을 받아들이고 요구 금리에 대한 눈높이를 낮춰야 한다”고 말했다.

해외 채권이 대안 될 수도

시장 일각에선 한국보다 금리가 높은 중국 등 해외 신흥국 채권이 고정 수익을 노리는 재테크 상품의 새로운 유행을 이끌 것이란 전망을 내놓고 있다. 중국의 경우 최근 자본시장 개방 노력을 지속하고 있는 데다 위안화 강세 전망도 매력으로 꼽힌다. 김 실장은 “중국 채권시장에 관심을 둘 필요가 있다”며 “진입 시점에 유의하면서 브라질 채권을 매입한다거나 유럽계 주요 은행 영구채에 투자하는 등 시야를 넓혀 볼 필요가 있다”고 말했다.이태호 기자 thlee@hankyung.com

관련뉴스