유한양행의 올 3분기 연결기준 매출과 영업이익이 전년 동기 대비 각각 12%와 510% 증가한 4297억원과 204억원을 기록했다. 증권가는 의약품 판매와 신약 연구개발이 모두에서 좋은 실적을 거뒀다고 평가했다.

유한양행의 3분기 실적은 시장전망치(컨센서스)인 매출 4043억원과 영업이익 129억원보다 각각 6.5%와 58.6% 높았다.

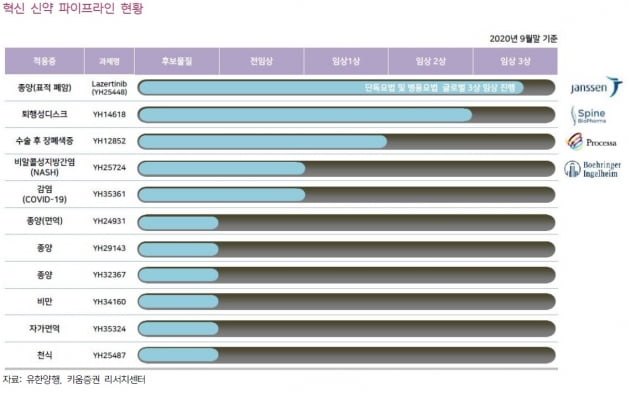

기술이전에 따른 수익은 총 169억원을 기록했다. 베링거인겔하임 132억원, 얀센 15억원, 길리어드 17억원, 유한크로락스 5억원이다. 앞으로도 각 신약후보물질(파이프라인)별로 개발 단계별 수익이 발생할 것으로 예상된다.

얀센에 기술수출된 폐암치료제 레이저티닙(YH25448)의 병용 임상 3상은 빠르면 연내 첫 환자 투약을 목표하고 있다. 길리어드에 기술이전된 비알콜성지방간염(NASH) 치료제 ‘YH25724'는 내년 상반기 전임상 개시가 예상된다.

처방 및 비처방 의약품 매출은 각각 8.5%와 17.1% 증가했다. 비처방의약품 및 로수바미브 등 개량신약의 매출이 늘어나며 원가율도 개선됐다. 올 3분기 원가율은 작년 동기 72.5%에서 68.3%로 낮아졌다.

유안타증권은 유한양행에 대한 투자의견 '매수'를 유지하고 목표주가를 7만6000원으로 올렸다. 2020년 매출과 영업이익은 각각 1조6383억원과 1003억원으로 추정했다. 서미화 연구원은 “레이저티닙과 NASH 치료제 등의 임상이 순조롭게 진행되고 있어 단계별 기술료(마일스톤) 수취 가능성이 높아질 것”이라며 “신규 파이프라인이 꾸준히 생기고 있어 내년에도 비슷한 수준을 유지할 것”이라고 전망했다.

키움증권도 목표주가를 8만3000원으로 높였다. 올해 매출은 1조6302억원, 영업이익은 112억원이 될 것으로 봤다. 연내 임상 진입이 에상되는 베링거인겔하임의 NASH 치료제로 인한 마일스톤 1000만 달러를 내년 1분기에 반영한 수치다.

허혜민 연구원은 “그동안 유한화학 실적 하락이 연결 영업이익이 부진한 주요 요인이었다”며 “유한화학이 이번 분기 약 2억원 적자를 기록하며 적자폭이 줄어들고 있다는 점이 긍정적”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

유한양행의 3분기 실적은 시장전망치(컨센서스)인 매출 4043억원과 영업이익 129억원보다 각각 6.5%와 58.6% 높았다.

기술이전에 따른 수익은 총 169억원을 기록했다. 베링거인겔하임 132억원, 얀센 15억원, 길리어드 17억원, 유한크로락스 5억원이다. 앞으로도 각 신약후보물질(파이프라인)별로 개발 단계별 수익이 발생할 것으로 예상된다.

얀센에 기술수출된 폐암치료제 레이저티닙(YH25448)의 병용 임상 3상은 빠르면 연내 첫 환자 투약을 목표하고 있다. 길리어드에 기술이전된 비알콜성지방간염(NASH) 치료제 ‘YH25724'는 내년 상반기 전임상 개시가 예상된다.

처방 및 비처방 의약품 매출은 각각 8.5%와 17.1% 증가했다. 비처방의약품 및 로수바미브 등 개량신약의 매출이 늘어나며 원가율도 개선됐다. 올 3분기 원가율은 작년 동기 72.5%에서 68.3%로 낮아졌다.

유안타증권은 유한양행에 대한 투자의견 '매수'를 유지하고 목표주가를 7만6000원으로 올렸다. 2020년 매출과 영업이익은 각각 1조6383억원과 1003억원으로 추정했다. 서미화 연구원은 “레이저티닙과 NASH 치료제 등의 임상이 순조롭게 진행되고 있어 단계별 기술료(마일스톤) 수취 가능성이 높아질 것”이라며 “신규 파이프라인이 꾸준히 생기고 있어 내년에도 비슷한 수준을 유지할 것”이라고 전망했다.

키움증권도 목표주가를 8만3000원으로 높였다. 올해 매출은 1조6302억원, 영업이익은 112억원이 될 것으로 봤다. 연내 임상 진입이 에상되는 베링거인겔하임의 NASH 치료제로 인한 마일스톤 1000만 달러를 내년 1분기에 반영한 수치다.

허혜민 연구원은 “그동안 유한화학 실적 하락이 연결 영업이익이 부진한 주요 요인이었다”며 “유한화학이 이번 분기 약 2억원 적자를 기록하며 적자폭이 줄어들고 있다는 점이 긍정적”이라고 말했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스