증권가는 오스코텍이 실망스러운 임상 결과를 내놨다며 목표주가를 낮췄다.

8일 키움증권은 목표주가를 기존 6만7000원에서 5만9000원으로 내렸다. 투자의견은 ‘매수’에서 ‘시장수익률 상회(outperform)’로 하향조정했다. 향후 6개월 기준으로 시장 대비 10~20% 주가 상승이 예상된다는 의미다.

하나금융투자는 6만7000원에서 5만6000원으로 목표주가를 낮췄다. 투자의견은 ‘매수’를 유지했다. 현주가 대비 15% 이상 상승 여력이 있다는 의견이다.

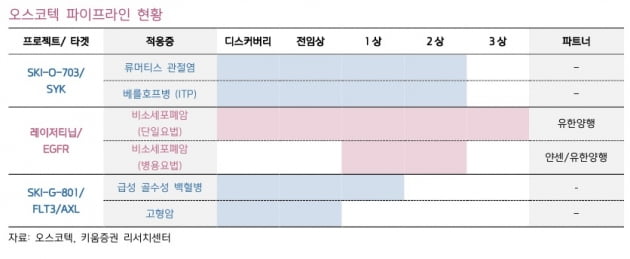

오스코텍은 전날 장 시작 전 류머티즘 관절염 대상 세비도플레닙의 임상 2a상 주요(톱라인) 결과를 발표했다. 1차 평가지표를 충족하지 못했다. 12주차까지 투여군과 대조군에서 질병활성도 지수(DAS)의 변화가 유의미한 차이가 나타나지 않았다. 이에 전날 주가는 21.4% 급락한 5만1000원으로 마감했다.

허혜민 키움증권 연구원은 표적 환자군 설정이 너무 높았거나 용량이 충분하지 않았을 수 있다고 분석했다. 항악성종양제(MTX)와 항종양괴사인자(항TNF)제제 비반응성 중증 환자는 치료가 어려운 군에 속한다는 설명이다. 다만 아직 임상 중단을 논하기는 이르다고 판단했다.

허 연구원은 “경증 환자 대상으로 유효성을 보였고 안전성도 확인했다”며 “병용 투여 시 부작용 우려가 적을 수 있다는 점을 강조할 수 있을 것으로 보인다”고 말했다.

선민정 하나금융투자 연구원은 세비도플레닙의 임상 결과가 류머티즘 관절염 환자 대상으로 유효성을 입증하지 못했지만 ‘SYK(Spleen Tyrosine Kinase)’ 저해제로서의 개발 실패를 의미하지는 않는다고 봤다. 국소 부위에 염증을 일으키는 류머티즘 관절염보다는 전신성 자가면역질환인 루푸스나 건선 등에 더 효과적일 것이란 판단이다.

선 연구원은 “오스코텍은 신약개발 역량이 우수한 기업으로 목표주가는 언제든 상향 조절될 수 있다”며 “주가 조정 시 꾸준한 저점 매수를 추천한다”고 말했다.

올해 주가 상향 요인으로는 세비도플레닙의 추가 적응증 대상 임상 실시 및 하반기 면역혈소판감소증(ITP) 적응증 톱라인 발표를 들었다.

세비도플레닙의 최종 임상보고서는 1분기 내 발표된다. 오스코텍은 최종 보고서를 바탕으로 루푸스 건선 다발성혈관염 등에 대한 적응증 확장 등 추가 임상시험을 고려하고 있다. 면역혈소판감소증에 대한 임상 2a상 톱라인 결과는 연말 공개할 예정이다.

1분기에 레이저티닙 국내 조건부승인 소식도 기대할 수 있다는 전망이다. 레이저티닙이 국내 조건부 승인을 획득하면 오스코텍은 유한양행으로부터 두자릿수 경상기술사용료(로열티) 수취가 가능하다.

박인혁 기자 hyuk@hankyung.com

관련뉴스