지난달까지 급증세였던 5대 은행 신용대출 잔액이 이달 들어 4000억원 이상 줄어든 것으로 나타났다. 최근 주식시장의 상승세가 한풀 꺾이면서 ‘빚투(빚 내서 투자)’ 열기가 다소 사그라들었다는 분석이 나온다. 가계대출을 조이라는 금융당국 방침에 따라 은행마다 대출금리를 높이고 한도를 내린 영향도 더해졌다. 대출 실수요자 사이에선 ‘신용대출의 문턱이 너무 높아졌다’는 불만도 이어지고 있다.

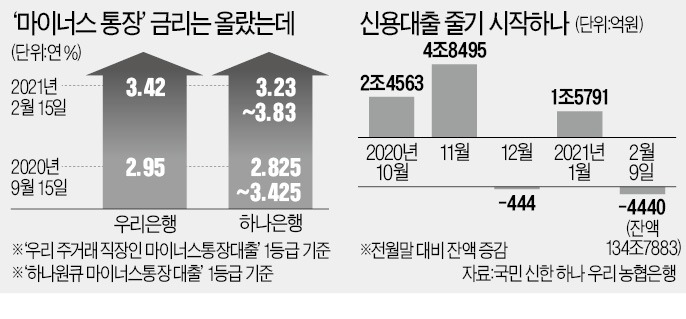

지난해 신용대출은 부동산과 주식시장에서의 ‘빚투’ 열기로 활활 타올랐다. 코로나19 사태 이후 주식시장과 부동산으로 자금이 흘러들어가면서 지난해 8월(4조704억원)과 11월(4조8495억원) 두 차례 월간 증가액 최고 기록을 갈아치울 정도였다.

12월 들어 은행들이 일시적으로 대출 문턱을 높이면서 5대 은행 신용대출은 전달 대비 444억원 줄어들었다. 하지만 감소세는 잠깐에 그쳤다. 올 들어 코스피지수가 3200을 돌파하는 등 ‘증시 랠리’가 나타나면서 빚투가 늘어났고, 신용대출 잔액은 지난 1월 한 달간 1조5791억원 불었다.

그러자 금융감독원은 과도한 빚투를 막아야 한다며 은행들에 ‘마이너스통장(한도대출)’을 죄라고 요구했다. 이에 지난달 신한, 우리은행이 마이너스통장 한도를 5000만원씩 줄였다. 카카오뱅크 케이뱅크 등 인터넷전문은행들도 직장인 대출의 한도를 줄이고 금리를 높였다. 한 은행 관계자는 “증시가 최근 다소 주춤한 영향과 마이너스통장 문턱을 높인 결과가 점차 나타나는 것”이라고 설명했다.

마이너스통장 계약 갱신 시 금리가 크게 오르는 사례도 늘어났다는 게 은행들의 설명이다. 국민은행의 고신용자(옛 개인신용 1등급) 대상 KB스타 마이너스 비대면 신용대출 최저 금리는 작년 9월 연 3.1%에서 이날 기준 연 3.36%로 올랐다. 하나은행의 하나원큐 마이너스 대출 최저 금리는 같은 기간 0.4%포인트, 우리은행의 주거래 직장인 마이너스통장 대출 금리도 0.47%포인트 상승했다. 지난해 연 2%대 금리로 마이너스통장을 썼고, 올초 계약을 갱신했다면 크게 금리가 올랐다고 체감할 수밖에 없다.

은행 관계자는 “꼭 필요한 돈이라면 마이너스통장 대신 조금 더 금리가 낮은 일시금 신용대출(건별 대출)을 받는 게 유리하다”고 말했다. 아직 빚투와 신용대출의 ‘불씨’가 완전히 꺼진 것은 아니라는 시각도 있다. 증시 상황과 당국의 대출 규제에 달려 있기 때문이다. 다음달 금융위원회가 현재 금융회사별로 적용되는 총부채원리금상환비율(DSR) 규제를 개인별로 완전히 전환하는 조치를 발표할 예정이다. 이에 따라 받을 수 있을 때 대출을 받아 놓으려는 ‘막차’ 수요가 몰릴 가능성도 남아 있다.

김대훈/정소람 기자 daepun@hankyung.com

2월 들어 신용대출 잔액 4400억원 감소

15일 금융계에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 지난 9일 기준 신용대출 잔액은 134조7883억원으로 지난달 말에 비해 4440억원 줄었다. 이달 들어 금융소비자들이 갚은 신용대출이 새로 낸 대출보다 많았다는 의미다.지난해 신용대출은 부동산과 주식시장에서의 ‘빚투’ 열기로 활활 타올랐다. 코로나19 사태 이후 주식시장과 부동산으로 자금이 흘러들어가면서 지난해 8월(4조704억원)과 11월(4조8495억원) 두 차례 월간 증가액 최고 기록을 갈아치울 정도였다.

12월 들어 은행들이 일시적으로 대출 문턱을 높이면서 5대 은행 신용대출은 전달 대비 444억원 줄어들었다. 하지만 감소세는 잠깐에 그쳤다. 올 들어 코스피지수가 3200을 돌파하는 등 ‘증시 랠리’가 나타나면서 빚투가 늘어났고, 신용대출 잔액은 지난 1월 한 달간 1조5791억원 불었다.

그러자 금융감독원은 과도한 빚투를 막아야 한다며 은행들에 ‘마이너스통장(한도대출)’을 죄라고 요구했다. 이에 지난달 신한, 우리은행이 마이너스통장 한도를 5000만원씩 줄였다. 카카오뱅크 케이뱅크 등 인터넷전문은행들도 직장인 대출의 한도를 줄이고 금리를 높였다. 한 은행 관계자는 “증시가 최근 다소 주춤한 영향과 마이너스통장 문턱을 높인 결과가 점차 나타나는 것”이라고 설명했다.

실수요자들은 ‘문턱 너무 높아졌다’ 불만

빚투 현상은 다소 주춤해졌지만 대출 실수요자의 불만은 이어지고 있다. 지난해에 비해 신용대출 한도가 눈에 띄게 줄고, 금리도 높아졌기 때문이다. 직장인 김모씨(36)는 “지난달 급전이 필요해 카카오뱅크의 마이너스통장을 알아보다 한도가 2000만원밖에 나오지 않는다는 걸 알고 크게 당황했다”며 “다른 빚이 없고 신용등급이 1등급인데도 원하는 만큼 대출받기 어려워 만기를 코앞에 둔 예·적금을 깨야 하는 상황”이라고 토로했다.마이너스통장 계약 갱신 시 금리가 크게 오르는 사례도 늘어났다는 게 은행들의 설명이다. 국민은행의 고신용자(옛 개인신용 1등급) 대상 KB스타 마이너스 비대면 신용대출 최저 금리는 작년 9월 연 3.1%에서 이날 기준 연 3.36%로 올랐다. 하나은행의 하나원큐 마이너스 대출 최저 금리는 같은 기간 0.4%포인트, 우리은행의 주거래 직장인 마이너스통장 대출 금리도 0.47%포인트 상승했다. 지난해 연 2%대 금리로 마이너스통장을 썼고, 올초 계약을 갱신했다면 크게 금리가 올랐다고 체감할 수밖에 없다.

은행 관계자는 “꼭 필요한 돈이라면 마이너스통장 대신 조금 더 금리가 낮은 일시금 신용대출(건별 대출)을 받는 게 유리하다”고 말했다. 아직 빚투와 신용대출의 ‘불씨’가 완전히 꺼진 것은 아니라는 시각도 있다. 증시 상황과 당국의 대출 규제에 달려 있기 때문이다. 다음달 금융위원회가 현재 금융회사별로 적용되는 총부채원리금상환비율(DSR) 규제를 개인별로 완전히 전환하는 조치를 발표할 예정이다. 이에 따라 받을 수 있을 때 대출을 받아 놓으려는 ‘막차’ 수요가 몰릴 가능성도 남아 있다.

김대훈/정소람 기자 daepun@hankyung.com

관련뉴스