5일 국내 증권가는 셀트리온헬스케어가 올해도 실적 성장을 이어갈 것으로 전망했다. 신제품과 코로나19 치료제 렉키로나주의 매출이 기대된다는 것이다.

하나금융투자 메리츠증권 키움증권 등이 이날 셀트리온헬스케어의 목표주가를 각각 17만5000원 14만5000원 17만원으로 올렸다. 셀트리온헬스케어의 전날 종가는 13만900원이다.

셀트리온헬스케어의 작년 4분기 매출과 영업이익은 각각 3870억원과 918억원이었다. 전년 동기 대비 23.4%와 114.5% 증가했다. 시장 전망치(컨센서스)에 비해 매출은 12% 적고, 영업이익은 5% 많은 것이다.

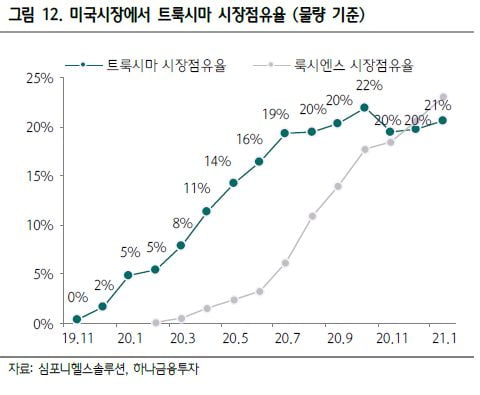

전분기와 대비하면 매출과 영업이익이 각각 16.5%와 28.1% 하락했다. 경쟁제품인 룩시엔스의 출시로 트룩시마 가격이 인하됐고, 환율이 3분기보다 7% 낮아졌기 때문이다.

선민정 하나금융투자 연구원은 “룩시엔스가 빠르게 점유율을 확대하고 또다른 경쟁제품인 리아브니도 곧 출시될 예정”이라며 “트룩시마의 전년 대비 미국 수출은 역성장이 자명하기에 성장률을 유지하려면 신제품 매출을 높여야 한다”고 말했다.

올해 실적은 유럽에서 출시 지역을 늘리고 있는 램시마SC와 휴미라 바이오시밀러(바이오의약품 복제약) 유플라이마의 수출 실적에 달렸다는 관측이다.

김지하 메리츠증권 연구원은 두 신제품으로 인해 2021년 20%의 매출 성장이 가능하다고 봤다. 램시마SC가 유럽 출시를 확대하며 올해 4426억원 매출을, 유플라이마는 고농도라는 장점을 앞세워 739억원 매출을 기록할 것이란 추정이다.

현재 유럽의약품청(EMA)이 순차심사(Rolling Review)를 검토 중인 코로나19 치료제 렉키로나주의 실적도 중요하다는 전망이다.

허혜민 키움증권 연구원은 신제품만으로는 작년만큼의 고성장이 어렵지만 렉키로나주가 추가적인 실적 성장을 이끌 수 있다고 봤다. 정부비축 물량이기에 영업 비용이 적게 들고, 신약이라는 점에서 이익개선 효과도 뚜렷할 것이런 분석이다.

허 연구원은 “렉키로나주가 유럽 긴급사용 승인을 받고 비축 물량에 대한 계약을 각국 정부와 진행하면 작년 고성장을 뛰어넘는 실적을 기록할 수 있다”고 판단했다.

박인혁 기자 hyuk@hankyung.com

관련뉴스