≪이 기사는 03월19일(05:07) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫

브랜드 신발 전문 유통업체 윙스풋이 코스닥 스팩합병 예비심사를 철회했다. 신발 유통업계 최초로 증시 입성을 노렸으나 상장 계획을 자진해서 접었다.

브랜드 신발 전문 유통업체 윙스풋이 코스닥 스팩합병 예비심사를 철회했다. 신발 유통업계 최초로 증시 입성을 노렸으나 상장 계획을 자진해서 접었다.

19일 투자은행(IB) 업계에 따르면 윙스풋은 한국거래소 스팩합병 예심을 자진 철회했다. 지난해 9월 예심을 청구한 지 약 6개월 만이다. 상장에 성공했다면 신발 유통업계 '1호' 상장사가 될 예정이었다. 당초 SK4호스팩과의 스팩합병을 통해 오는 6월 코스닥시장에 입성한다는 계획이었다. SK4호스팩 측은 “윙스풋의 내부 사정으로 인해 협의를 거쳐 합병 계약을 해지했다”고 밝혔다. 이에 따라 SK4호스팩은 다시 합병할 기업을 찾아야 한다.

2007년 설립된 윙스풋은 신발 편집숍인 ‘와이컨셉’과 ‘멀티 와이컨셉’을 바탕으로 각종 브랜드 신발을 유통하고 있다. 폴로, 아디다스, 나이키 등 유명 브랜드 신발을 공급한다. 콜체스터와 그루브와 같은 자체 브랜드도 보유했다. 와이컨셉과 멀티와이컨셉은 전국에 60여곳 매장에서 운영되고 있다.

다만 신발 유통업이라는 사업의 한계를 넘어서지 못한 탓에 상장 예심을 철회한 것으로 풀이된다. 통상 유통업계는 영업이익률이 높지 않다. 특히 신발과 같은 패션잡화는 경기 변동과 유행에 민감하게 반응하는 경향이 있다. 윙스풋은 2019년 매출 514억원을 거뒀지만 영업이익은 29억원에 그쳤다. 영업이익률은 5% 안팎이다. IB 업계 관계자는 “매출이 수천억원씩 나는 업체가 아닐 뿐더러 ‘마진’도 적은 업계 특성을 고려하면 거래소 심사의 벽을 넘어서지가 쉽지 않았을 것”이라고 설명했다.

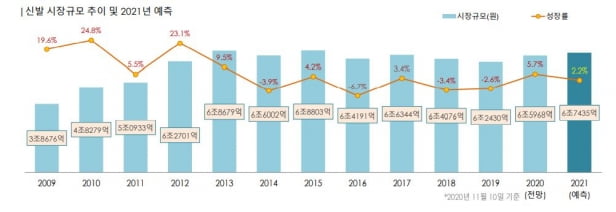

신발 업계가 고성장 산업이 아닌 점도 상장 심사에 걸림돌로 작용했다는 분석이다. 한국섬유산업연합회에 따르면 국내 신발 시장 규모는 2013년 6조8679억원을 기록한 뒤 성장세가 둔화돼 올해는 6조7435억원을 기록할 것으로 전망됐다. 윙스풋 역시 2012년 매출 489억원을 올린 후 2019년까지 연평균 매출 증가율이 0.7%에 그쳤다. 지난해에는 신종 코로나바이러스 감염증(코로나19) 영향으로 매출이 줄어들었을 것으로 예상된다. IB 업계 관계자는 “‘마진율’이 낮더라도 산업의 성장세가 두드러지면 괜찮지만 신발업계는 그렇지 않다는 점이 회사의 성장 잠재력에 대한 의구심으로 이어진 것으로 보인다”고 말했다.

김종우 기자 jongwoo@hankyung.com

브랜드 신발 전문 유통업체 윙스풋이 코스닥 스팩합병 예비심사를 철회했다. 신발 유통업계 최초로 증시 입성을 노렸으나 상장 계획을 자진해서 접었다.19일 투자은행(IB) 업계에 따르면 윙스풋은 한국거래소 스팩합병 예심을 자진 철회했다. 지난해 9월 예심을 청구한 지 약 6개월 만이다. 상장에 성공했다면 신발 유통업계 '1호' 상장사가 될 예정이었다. 당초 SK4호스팩과의 스팩합병을 통해 오는 6월 코스닥시장에 입성한다는 계획이었다. SK4호스팩 측은 “윙스풋의 내부 사정으로 인해 협의를 거쳐 합병 계약을 해지했다”고 밝혔다. 이에 따라 SK4호스팩은 다시 합병할 기업을 찾아야 한다.

2007년 설립된 윙스풋은 신발 편집숍인 ‘와이컨셉’과 ‘멀티 와이컨셉’을 바탕으로 각종 브랜드 신발을 유통하고 있다. 폴로, 아디다스, 나이키 등 유명 브랜드 신발을 공급한다. 콜체스터와 그루브와 같은 자체 브랜드도 보유했다. 와이컨셉과 멀티와이컨셉은 전국에 60여곳 매장에서 운영되고 있다.

다만 신발 유통업이라는 사업의 한계를 넘어서지 못한 탓에 상장 예심을 철회한 것으로 풀이된다. 통상 유통업계는 영업이익률이 높지 않다. 특히 신발과 같은 패션잡화는 경기 변동과 유행에 민감하게 반응하는 경향이 있다. 윙스풋은 2019년 매출 514억원을 거뒀지만 영업이익은 29억원에 그쳤다. 영업이익률은 5% 안팎이다. IB 업계 관계자는 “매출이 수천억원씩 나는 업체가 아닐 뿐더러 ‘마진’도 적은 업계 특성을 고려하면 거래소 심사의 벽을 넘어서지가 쉽지 않았을 것”이라고 설명했다.

신발 업계가 고성장 산업이 아닌 점도 상장 심사에 걸림돌로 작용했다는 분석이다. 한국섬유산업연합회에 따르면 국내 신발 시장 규모는 2013년 6조8679억원을 기록한 뒤 성장세가 둔화돼 올해는 6조7435억원을 기록할 것으로 전망됐다. 윙스풋 역시 2012년 매출 489억원을 올린 후 2019년까지 연평균 매출 증가율이 0.7%에 그쳤다. 지난해에는 신종 코로나바이러스 감염증(코로나19) 영향으로 매출이 줄어들었을 것으로 예상된다. IB 업계 관계자는 “‘마진율’이 낮더라도 산업의 성장세가 두드러지면 괜찮지만 신발업계는 그렇지 않다는 점이 회사의 성장 잠재력에 대한 의구심으로 이어진 것으로 보인다”고 말했다.

김종우 기자 jongwoo@hankyung.com

관련뉴스