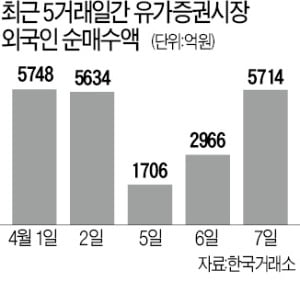

2개월 넘게 횡보하던 코스피지수가 외국인의 ‘사자세’에 힘입어 반등 조짐을 보이고 있다. 그동안 코스피지수를 짓누른 요인이었던 금리 급등 리스크와 밸류에이션 우려 등이 해소되고 있기 때문인 것으로 풀이된다. 다만 횡보장 이전처럼 성장주 중심의 상승장이 재현될지를 놓고선 전망이 엇갈린다. 투자자들로서는 셈법이 더 복잡해졌다. 6일 코스피지수는 0.20% 오른 3127.08에 거래를 마쳤다. 코스피지수가 4거래일 이상 오른 건 3000선을 돌파하기 직전이었던 지난 1월 5일 이후 3개월여 만이다. 외국인의 힘이었다. 외국인 투자자는 유가증권시장에서 이날까지 5거래일 연속 순매수했다. 이 기간 순매수액은 2조1768억원이다. 외국인의 5거래일 이상 연속 순매수도 지난해 11월 후 처음이다.

6일 코스피지수는 0.20% 오른 3127.08에 거래를 마쳤다. 코스피지수가 4거래일 이상 오른 건 3000선을 돌파하기 직전이었던 지난 1월 5일 이후 3개월여 만이다. 외국인의 힘이었다. 외국인 투자자는 유가증권시장에서 이날까지 5거래일 연속 순매수했다. 이 기간 순매수액은 2조1768억원이다. 외국인의 5거래일 이상 연속 순매수도 지난해 11월 후 처음이다.

증권업계는 외국인 순매수의 원인을 글로벌 증시 리스크 요인으로 꼽혔던 인플레이션 논란이 조금씩 진정되고 있다는 점에서 찾고 있다. 미국 중앙은행을 비롯한 주요국 중앙은행은 기대 인플레이션이 오르는 현상을 인정하지만 금리 상승에 미칠 영향은 제한적이라고 보고 있다. 유동성과 경기회복세를 바탕으로 물가는 오르더라도 여전히 실수요가 부족한 상황에선 일시적 현상이라는 진단이다.

최근 미국 3월 고용과 서비스 지수가 시장 기대를 한참 웃도는 서프라이즈를 나타냈음에도 10년 만기 미 국채 금리가 더 크게 오르지 않았다는 점도 시장의 안도감을 키웠다. 이은택 KB증권 연구원은 “10년 만기 미 국채 금리가 연 1.7%대에서 안정적인 흐름을 보이고 있다”며 “재닛 옐런 미 재무부 장관도 추가 부양책이 인플레 압력을 높일지 매우 의심스럽다고 하는 등 단기적으로 조기 긴축론이 한풀 꺾인 모양새”라고 설명했다.

원·달러 환율도 국내 주식에 투자하는 외국인에게 유리한 방향으로 바뀌고 있다. 원·달러 환율은 연초 달러당 1100원 밑이었지만 꾸준히 올라 지난달 10일에는 1140원까지 올랐다. 4월 들어서 달러당 1120원대로 내려오면서 상승세가 꺾였다. 원·달러 환율이 내려가면 외국인은 기계적으로 신흥국 주식 매수에 나설 가능성이 크다. 외국인이 최근 10거래일간 가장 많이 순매수한 종목이 삼성전자(1조219억원), SK하이닉스(4387억원) 등 시총 1, 2위 종목인 이유다.

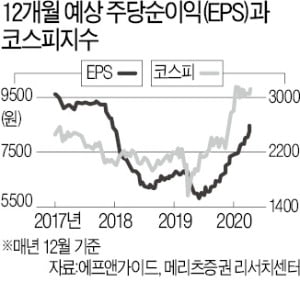

강봉주 메리츠증권 연구원은 “코스피의 12개월 선행 주당순이익(EPS) 전망치는 지난 6월 이후 44% 반등했는데 당분간은 매월 2% 전후 상승할 가능성이 높다”며 “코스피지수의 12개월 선행 주가수익비율(PER)도 연초 15배까지 올랐지만 최근엔 이익 전망치가 개선되면서 13배로 낮아진 상황”이라고 설명했다. 실적 개선세가 이어지면서 주가 상승에도 향후 밸류에이션 부담은 커지지 않을 것이라는 전망이 나오는 근거다.

메리츠증권은 한국의 이익 개선세와 PER 흐름이 글로벌 주요국과 대비해서도 견조하다고 분석했다. 국가별 주당순이익(EPS) 흐름을 보면 2019년 말을 100으로 놓고 봤을 때 한국은 120을 넘겼지만 미국과 신흥국 평균 EPS는 100 근처에 머물러 있다. 유럽은 90대 초반으로 낮아졌다. 주도주에 대한 전망은 엇갈린다. 성장주가 다시 상승장을 이끌 것이라는 의견과 실적이 개선되는 가치주가 낫다는 강세론이 맞붙고 있다.

주도주에 대한 전망은 엇갈린다. 성장주가 다시 상승장을 이끌 것이라는 의견과 실적이 개선되는 가치주가 낫다는 강세론이 맞붙고 있다.

박승영 한화투자증권 연구원은 “코로나19 백신이 보급돼도 전통 기업들이 이전만큼 돈을 못 번다는 사실이 확인되면 투자자들은 다시 성장주로 관심을 돌릴 것”이라며 “2분기에 가치주를 담아두긴 해야겠지만 여름을 지나면서 성장주 우위의 장세로 복귀할 가능성이 높다”고 설명했다. 2분기에는 가치주가 상대적 강세를 보이더라도 향후 상승장이 펼쳐지면 주도주는 성장주가 될 수밖에 없다는 논리다. 조익재 하이투자증권 전문위원도 “4차 산업혁명으로의 변화를 생각해보면 성장주는 금리 상승세가 안정된 이후 다시 상승장을 이끌 수밖에 없다”고 했다.

2015년부터 이어진 성장주 강세장이 끝나가고 있다는 분석도 있다. 강현기 DB금융투자 연구원은 “물가는 경기후행지수인데 경기선행지수의 상승세를 보면 물가 반등은 당분간 이어질 전망”이라며 “물가가 오르면 시중금리의 추가 상승 가능성이 커지는 만큼 가치주 강세 현상은 쉽게 사라지지 않을 것”이라고 내다봤다.

김성노 BNK투자증권 연구원도 “미국에서 일어날 수 있는 통화정책 변경 가능성, 세금 인상, 반독점 규제, 인프라 투자 등은 모두 성장주보다 가치주에 유리하게 작용하는 요인”이라고 강조했다.

고윤상 기자 kys@hankyung.com

외국인 돌아오나

6일 코스피지수는 0.20% 오른 3127.08에 거래를 마쳤다. 코스피지수가 4거래일 이상 오른 건 3000선을 돌파하기 직전이었던 지난 1월 5일 이후 3개월여 만이다. 외국인의 힘이었다. 외국인 투자자는 유가증권시장에서 이날까지 5거래일 연속 순매수했다. 이 기간 순매수액은 2조1768억원이다. 외국인의 5거래일 이상 연속 순매수도 지난해 11월 후 처음이다.증권업계는 외국인 순매수의 원인을 글로벌 증시 리스크 요인으로 꼽혔던 인플레이션 논란이 조금씩 진정되고 있다는 점에서 찾고 있다. 미국 중앙은행을 비롯한 주요국 중앙은행은 기대 인플레이션이 오르는 현상을 인정하지만 금리 상승에 미칠 영향은 제한적이라고 보고 있다. 유동성과 경기회복세를 바탕으로 물가는 오르더라도 여전히 실수요가 부족한 상황에선 일시적 현상이라는 진단이다.

최근 미국 3월 고용과 서비스 지수가 시장 기대를 한참 웃도는 서프라이즈를 나타냈음에도 10년 만기 미 국채 금리가 더 크게 오르지 않았다는 점도 시장의 안도감을 키웠다. 이은택 KB증권 연구원은 “10년 만기 미 국채 금리가 연 1.7%대에서 안정적인 흐름을 보이고 있다”며 “재닛 옐런 미 재무부 장관도 추가 부양책이 인플레 압력을 높일지 매우 의심스럽다고 하는 등 단기적으로 조기 긴축론이 한풀 꺾인 모양새”라고 설명했다.

원·달러 환율도 국내 주식에 투자하는 외국인에게 유리한 방향으로 바뀌고 있다. 원·달러 환율은 연초 달러당 1100원 밑이었지만 꾸준히 올라 지난달 10일에는 1140원까지 올랐다. 4월 들어서 달러당 1120원대로 내려오면서 상승세가 꺾였다. 원·달러 환율이 내려가면 외국인은 기계적으로 신흥국 주식 매수에 나설 가능성이 크다. 외국인이 최근 10거래일간 가장 많이 순매수한 종목이 삼성전자(1조219억원), SK하이닉스(4387억원) 등 시총 1, 2위 종목인 이유다.

밸류에이션 부담 덜었나

외국인 매수로 코스피지수가 3100 전후 박스권을 뚫고 전고점인 3200선으로 올라설 것인지에 대한 기대도 커지고 있다. 증권업계에서는 그동안 코스피지수의 추가 상승 제한 요인이었던 밸류에이션(실적 대비 주가 수준) 부담이 완화되고 있다는 분석이 나온다. 상장 기업들의 실적 전망치가 빠르게 개선되고 있기 때문이다.강봉주 메리츠증권 연구원은 “코스피의 12개월 선행 주당순이익(EPS) 전망치는 지난 6월 이후 44% 반등했는데 당분간은 매월 2% 전후 상승할 가능성이 높다”며 “코스피지수의 12개월 선행 주가수익비율(PER)도 연초 15배까지 올랐지만 최근엔 이익 전망치가 개선되면서 13배로 낮아진 상황”이라고 설명했다. 실적 개선세가 이어지면서 주가 상승에도 향후 밸류에이션 부담은 커지지 않을 것이라는 전망이 나오는 근거다.

메리츠증권은 한국의 이익 개선세와 PER 흐름이 글로벌 주요국과 대비해서도 견조하다고 분석했다. 국가별 주당순이익(EPS) 흐름을 보면 2019년 말을 100으로 놓고 봤을 때 한국은 120을 넘겼지만 미국과 신흥국 평균 EPS는 100 근처에 머물러 있다. 유럽은 90대 초반으로 낮아졌다.

성장주냐 가치주냐

주도주에 대한 전망은 엇갈린다. 성장주가 다시 상승장을 이끌 것이라는 의견과 실적이 개선되는 가치주가 낫다는 강세론이 맞붙고 있다.박승영 한화투자증권 연구원은 “코로나19 백신이 보급돼도 전통 기업들이 이전만큼 돈을 못 번다는 사실이 확인되면 투자자들은 다시 성장주로 관심을 돌릴 것”이라며 “2분기에 가치주를 담아두긴 해야겠지만 여름을 지나면서 성장주 우위의 장세로 복귀할 가능성이 높다”고 설명했다. 2분기에는 가치주가 상대적 강세를 보이더라도 향후 상승장이 펼쳐지면 주도주는 성장주가 될 수밖에 없다는 논리다. 조익재 하이투자증권 전문위원도 “4차 산업혁명으로의 변화를 생각해보면 성장주는 금리 상승세가 안정된 이후 다시 상승장을 이끌 수밖에 없다”고 했다.

2015년부터 이어진 성장주 강세장이 끝나가고 있다는 분석도 있다. 강현기 DB금융투자 연구원은 “물가는 경기후행지수인데 경기선행지수의 상승세를 보면 물가 반등은 당분간 이어질 전망”이라며 “물가가 오르면 시중금리의 추가 상승 가능성이 커지는 만큼 가치주 강세 현상은 쉽게 사라지지 않을 것”이라고 내다봤다.

김성노 BNK투자증권 연구원도 “미국에서 일어날 수 있는 통화정책 변경 가능성, 세금 인상, 반독점 규제, 인프라 투자 등은 모두 성장주보다 가치주에 유리하게 작용하는 요인”이라고 강조했다.

고윤상 기자 kys@hankyung.com

관련뉴스