신종 코로나바이러스 감염증(코로나19)이 만든 최대의 수혜자가 반도체가 될 전망입니다. 세계 자동차업계는 자동차용 반도체의 공급부족에 시달리고 있습니다. 반도체 수급차질로 전세계주요 자동차회사들이 생산라인 가동을 중단하고 있는 사태가 벌어지고 있습니다.

코로나19로 자동차 소비감소를 우려한 반도체 회사들이 생산라인 전환을 했는데, 개인간의 접촉을 우려해 자동차를 더 많이 했던 것이지요. 자동차 수요가 예상외로 강세를 보였고 각국이 경기회복의 수단으로 자동차 구매를 부추긴 탓입니다. 언택트 혁명이 진행되면서 전자기기의 수요확대로 자동차용 이외의 반도체도 공급 부족입니다. 거의 모든 종류의 반도체가격이 상승하고 있습니다.

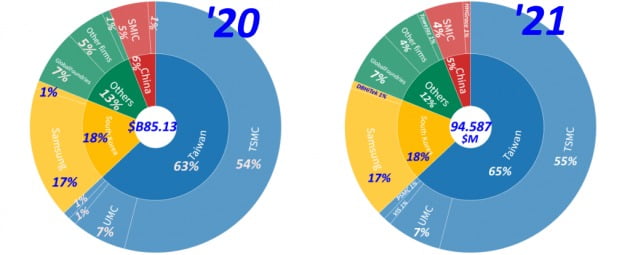

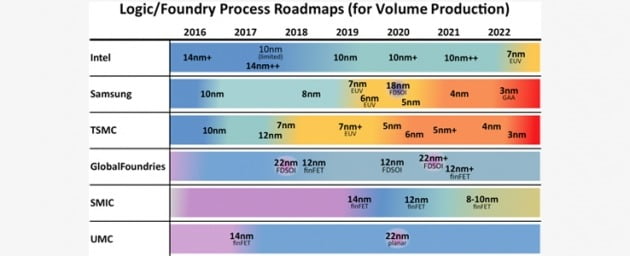

설비투자규모와 연구개발비의 급증으로 반도체 개발만 하고 생산은 위탁하는 위탁생산시스템, 파운드리(Foundry)라고 합니다. 이것이 점점 중요해 지고 있습니다. 그런데 지금 이 파운드리산업이 문제가 되고 있습니다. 반도체 파운드리시장은 대만의 TSMC가 점유율 56%로 압도적인 1위고 그 뒤를 삼성전자가 18%로 추격 중이고 대만 UMC와 미국의 Global Foundry가 각각 7%, 중국의 SMIC가 4%를 차지하고 있습니다.

전세계적인 반도체 공급부족사태가 벌어지자 손 놓고 있던 각국 정부들도 파격적인 반도체생산 지원책을 내 놓기 시작했습니다. 미국 바이든 정부는 중국을 고립시킬 방안중의 하나로 반도체동맹을 제시했습니다. 전세계 반도체회사들을 불러 회의를 했습니다. 각국의 반도체회사들도 반도체 투자계획을 마구 쏟아내고 있습니다.

미국 정부의 눈치를 보던 인텔은 가장 먼저 200억달러를 투자해 파운드리 사업에 재진출 하겠다고 발표했습니다. 인텔은 2016년에 파운드리 사업에 손댔다가 2년만에 문 닫은 바 있습니다. 하지만 정부의 파격적인 지원에 다시 사업을 시작하겠다는 의지를 내보인 것이지요.

그러자 파운드리 세계1위인 대만의 TSMC는 3년간 1000억달러의 투자를 발표했고 한국의 삼성전자도 2030년까지 133조원을 투자한다고 발표했습니다. 숫자로만 보면 바야흐로 파운드리 전성시대, 반도체 대투자의 시대가 열린 것처럼 보입니다.

반도체 대규모 투자계획, 믿을 만 한가

반도체 업계에서 경쟁적으로 1000억달러대 투자계획을 쏟아 냈지만 정치적 레토릭이 들어간 투자규모는 중요하지 않습니다. 몇 년간 투자하는지가 중요하고 실제 투자부담을 감당할 능력이 있는지가 중요하지요. 첨단라인을 구축할 장비수급이 가능한 지도 관건입니다. 파운드리업계 1위인 TSMC의 투자계획을 한번 짚어볼 필요가 있습니다. 지금 월 5만장 웨이퍼 처리가 가능한 최첨단 5nm급 반도체 라인하나 건설하는데 155억달러가 들어가고 3nm짜리는 215억달러가 들어간다고 합니다. TSMC가 3년간 1000억달러 투자를 얘기하지만 연간 첨단라인 1.5~2개 정도를 건설한다는 얘기입니다. TSMC의 연간매출액은 도대체 얼마나 될까요? 2020년 사업보고서에 따르면 매출액 477억달러 순이익 182억달러수준입니다. 2020년에 설비투자는 181억달러를 했고 연간 현금흐름(순이익+감가상각비)은 300억달러수준입니다.

TSMC는 2001년이후 12인치 웨이퍼 팹(FAB)을 20년간 5개, 평균 4년에 1개정도의 건설해왔습니다. 이에 비추어 보면 매년 1.5~2개씩 팹 건설을 한다는 것은 좀 과하지요. 그리고 1000억달러를 진짜 투자한다면 3년간 번 돈을 모조리 설비투자에 집어 넣어야 가능한 규모인데,이는 현실적으로 실현가능성이 그리 높아 보이지는 않습니다.

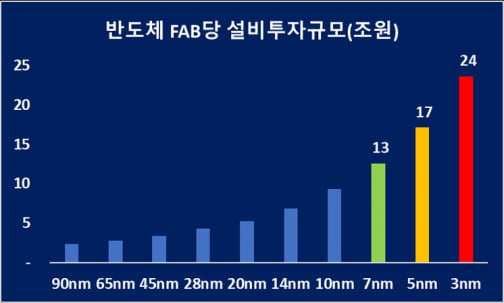

삼성전자의 경우도 133조원 투자를 얘기하지만 이는 10년간 투자규모이고 연평균으로 보면 매년 11조원 투자에 그칩니다. 지금 5nm급 반도체라인 하나에 17조원, 3nm급의 경우는 24조원이 들어갑니다. 이를 감안하면 2년에 1개정도의 팹을 짓는다는 것을 10년치를 뭉뚱그려 얘기했습니다. 때문에 엄청난 투자가 이루어지는 것처럼 보이는 것일 뿐입니다.

그리고 5nm, 3nm 미세가공 FAB은 현재로서는 반드시 극자외선(EUV : extreme ultraviolet) 노광기를 사용해야 합니다. 10만여개의 부품이 들어간다는 EUV노광기 가격은 대당 최신 전투기 2대 값인 1800억원(1.35억유로)에 달하는 고가 장비입니다. 조립에만 5개월 이상 걸린다고 합니다. 현재 유일한 EUV노광기 공급업체인 네덜란드의 ASML의 예측에 따르면 12인치 웨이퍼 월 4만5000장 규모의 7~5nm급의 로직 제품용 FAB하나당 10~20대, DRAM의 경우 2~10대의 EUV노광기가 필요하다고 합니다.

ASML은 2019년에 28대, 2020년에 31대를 공급했고 2021년에는 겨우 40여대의 생산여력이 있을 뿐입니다. 앞으로 3~5년간 주요 파운드리 회사만 연간 2~3개의 팹을 짓는다면 EUV노광기의 수요만 40~60대에 달한다는 계산이 나옵니다. 하지만 ASML의 공급 능력은 거기에 못 치는 수준으로 반도체회사들이 경쟁적으로 공장을 짓더라도 핵심장비 부족으로 공장을 정상가동하기 어려워 보입니다.

"중국 반도체 산업의 싹을 자르자"…미국의 기술봉쇄

미국은 트럼프 대통령시절에 화웨이와 SMIC에 대한 반도체기술의 대중국 봉쇄를 시작했습니다. 바이든 정부 들어서도 EUV장비는 물론이고 기술수준이 한단계 낮은 심자외선(DUV:Deep Ultra Violet)장비의 대중수출금지, 슈퍼컴퓨터용 반도체기업 제재 등을 강하게 밀어 붙이고 있습니다.트럼프 정부는 10nm이하제품기술의 대중국 금수조치를 취했고, 바이든 정부 들어 미국의회는 14nm이하 제품설계에 필수인 전자설계자동화(EDA:Electronic Design Automation)기술 금수를 요구하는 서한을 상무부에 보내기도 했습니다. 중국이 14nm 이하의 반도체 제조에 필요한 모든 반도체기술을 원천 봉쇄하는 전략을 추진중입니다. 중국 반도체산업의 싹을 잘라 후환을 없애겠다는 것입니다.

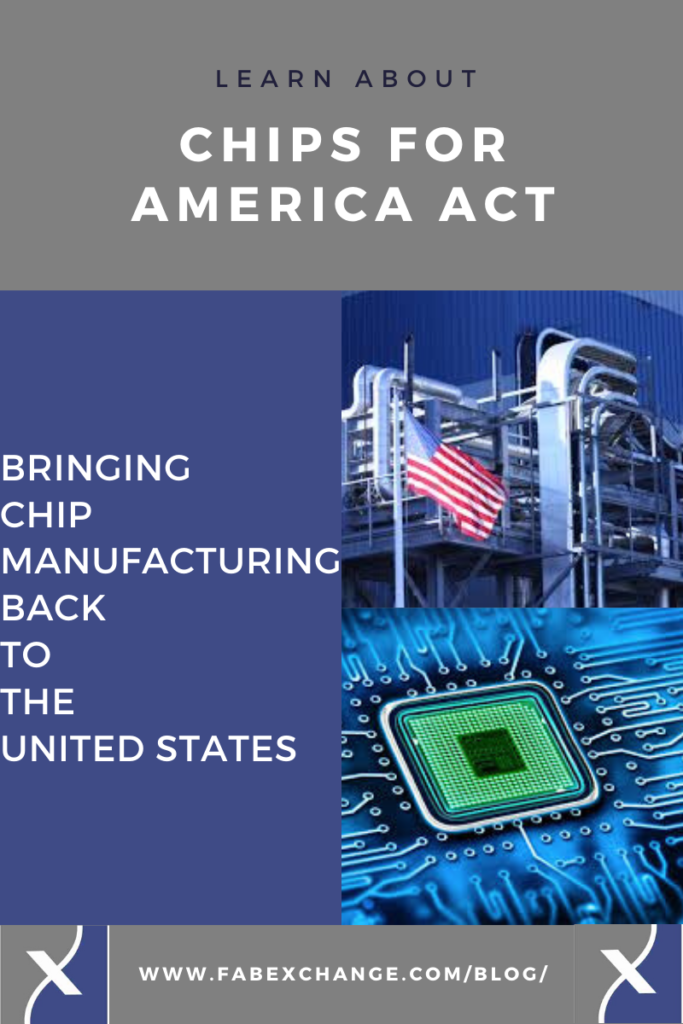

바이든 대통령은 중국에 대한 반도체기술봉쇄 외에도 미국의 반도체생산 부족으로 인한 자동차생산 차질과 IT기기의 생산차질을 우려해 반도체에서 '미국산(Made in USA)'전략을 도입하고 있습니다. 바이든 정부는 '반도체지원법(Chips for America Act)'을 통해 미국내 반도체공장에 100억달러의 보조금을 지원하고 있습니다. 반도체 시설유치에 인센티브를 제공하고 세액공제를 최대 40%까지 확대하는 조치를 취했습니다.

그리고 '아메리칸 파운드리법(American Foundries Act)'를 통해 미국내 반도체공장신설과 첨단화 보조금으로 150억달러를 지원하고 기술개발(R&D) 투자에 대해서도 연방정부 지원금 50억달러를 지원하는 정책을 입안했습니다. 그리고 TSMC, 삼성전자 같은 대형 파운드리업체의 투자유치도 진행중입니다.

미국은 중국으로 첨단 반도체기술유출을 봉쇄함과 동시에 미국내에 반도체 생산기지를 재구축하겠다는 것입니다. 기술봉쇄에 이은 생산 내재화에 중국은 적잖이 당황하는 기색이 보입니다.

중국도 반도체 자급율을 높이기 위해 반도체 소재와 장비의 국산화에 투자를 늘리고 미국의 제재를 피할 고부가 신반도체 개발에 올인하고 있습니다. 중국은 28nm이하의 기술보유업체에 대해 10년간 25%의 법인세를 면제하는 파격적인 조치를 내놨습니다. 메모리와 파운드리업체의 장비수입에 대해 2030년까지 관세를 면제해 주는 정책도 동시에 실시하고 있습니다.

중국은 반도체산업에서 미국과 세제와 자금지원 경쟁을 벌이고 있지만 진짜 문제는 기술 봉쇄입니다. 현재와 같은 실리콘기판 위에 칩을 만드는 실리콘반도체에서 중국은 소재, 부품, 장비, 소프트웨어의 모든 분야에서 미국의 기술에서 벗어나기 어렵습니다.

파운드리회사의 기술수준 비교

◆ 중국, '반도체 개발= 원자폭탄 개발'로 인식

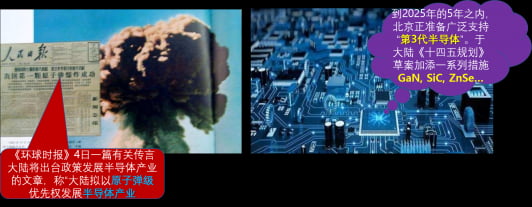

주목할 것은 중국의 '판을 바꾸는' 반도체 국산화 전략입니다. 중국은 지금 미중의 반도체전쟁을 중,소냉전시대 원자폭탄개발의 사례와 같이 인식하고 있습니다. 중국은 1955년 원자폭탄개발을 결정하고 소련에서 핵기술전문가를 파견 받아 원자폭탄개발을 진행했습니다. 그러나 1958년 소련과의 관계 악화를 계기로 돌연 소련이 핵무기개발협력을 중단하고 모든 인력을 철수시키자 중국은 1959년 독자적인 핵무기개발을 선언합니다. 중국은 소련의 첨단기술이 빠진 상태에서 핵개발을 시작한지 5년만인 1964년에 타클라마칸 사막에서 원자폭탄 실험에 성공했고, 이어 3년 뒤인 1967년에는 수소폭탄개발에도 성공합니다.

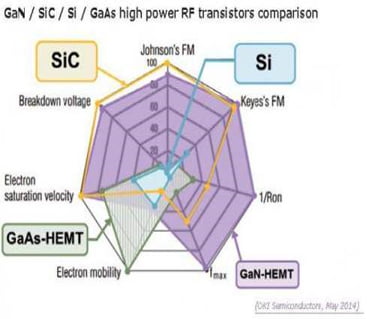

중국은 이번 미국과의 반도체 전쟁도 획기적인 발상으로 '판을 바꾸는 방식'으로 미국의 기술봉쇄를 뛰어 넘을 전략을 모색하고 있습니다. 앞으로 반도체 시장은 노트북이나 휴대폰이 아니라 '바퀴 달린 휴대폰- 자율주행 전기자동차', '날아다니는 휴대폰- 자율주행 드론택시'가 주도할 전망입니다. 그래서 미래의 반도체에 있어서 바로 기판을 실리콘이 아닌 새로운 첨단소재에서 승부를 거는 것입니다.

중국은 2021년부터 시작해서 2025년에 끝나는 14차5개년계획에서 실리콘이 아닌 실리콘카바이드(SiC)나 갈륨나이트라이드(GaN)소재의 제3세대 반도체개발에 전력을 다하고 있습니다. 미국의 반도체 봉쇄를 뛰어 넘는 전략을 구상하고 있습니다. 실리콘 반도체에서는 미국 기술이 절대적이지만 제3세대반도체에서는 아직 절대강자가 없기 때문입니다.

미국은 1986년부터 일본과 미일반도체 전쟁을 벌였습니다. 미일반도체협정을 통해 일본 반도체산업을 좌초 시켰습니다. 덕분에 한국이 일본을 대신하는 반도체강국으로 부상 했지요. 그러나 지금 미중의 상황은 1980년대 미일의 상황과는 약간 다릅니다.

기술은 시장을 못 이긴다는 말이 있습니다. 1986년 미일반도체협정에서 미국의 반도체전쟁의 승리는 시장을 미국이 쥐고 있었기 때문입니다. 2021년, 미국이 중국을 봉쇄하려는 반도체전쟁은 반도체 생산과 시장이 동시에 중국에 있어 미국은 곤혹스럽습니다. 미국은 연구개발과 유통만 있고 생산과 소비는 중국에 있기 때문입니다

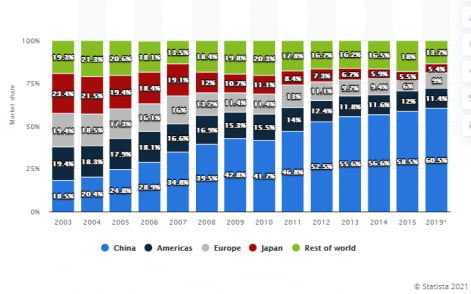

미국은 전세계 반도체생산의 12%를 담당하는데 반해 중국은 이미 17%를 넘어섰고 반도체설비투자도 미국은 8%인데 반해 중국의 점유율은 21%이고 소비는 미국이 11%인데 반해 중국은 61%나 됩니다.

미국이 중국에 반도체기술 봉쇄를 통해 중국 반도체산업을 좌초 시키는 것은 좋지만 미국 IT회사들의 제품수급차질과 반도체장비회사들의 매출감소는 불가피합니다. 이는 주식시장에서 반도체와 IT, 플랫폼기업의 주가폭락으로 이어질 수 있다는 게 문제입니다. 그래서 이 반도체전쟁은 겉으로 보기에는 미국의 일방적 승리로 보이지만 속을 깊이 들여다 보면 상대 100명을 죽이려면 아군도 60~70명은 죽어야 하는 고약한 전쟁입니다.

지금 중국은 미중의 반도체전쟁을 중소 냉전시대의 원자폭탄 개발 전쟁과 같은 인식으로 접근하고 있습니다. 우리는 중국을 핸드폰, 자동차도 제대로 못 만드는 짝퉁의 나라, 기술 후진국으로 보지만 중국은 이미, 스텔스기를 만들었고 항공모함을 만들었고 달나라를 가는 우주선, 화성탐사선과 우주정거장을 만들었습니다.

스텔스기, 항공모함, 우주선, 우주정거장 만드는 최첨단기술은 누가 중국에게 전수해 주었을까요? 이런 최첨단기술을 중국에 전수해준 나라는 없습니다. 중국은 첨단기술에 대해 살 수 있으면 사고, 훔칠 수 있으면 훔치고, 뺏을 수 있으면 뺏고, 기술협력 할 수 있으면 하고, 개발할 수 있으면 하는 등 모든 가능한 방법을 동원해 이룬 것입니다.

1959년 원자폭탄 만들 때 원천기술도 기술인력도 전무했던 시절과 지금 반도체개발의 시기는 인재, 기술, 정부지원의 모든 방면에서 차원이 다릅니다. 이미 1986년부터 네덜란드의 필립스, 일본의 NEC 등 외자반도체기업들이 중국에 반도체 공장을 지었고 2001년 WTO가입이후 전세계반도체 회사들이 중국에 공장을 지었습니다. 수많은 반도체 생산현장에서 엔지니어가 길러졌다는 얘기지요.

그리고 미국의 실리콘밸리는 IC(Integrated Circuit) Industry라고 하지만 IC Industry는 'India-China' Industry라는 말도 합니다. 미국 반도체업계에 중국과 인도계 엔지니어들이 대거 참여하고 있습니다. 그리고 중국은 연간 870만명의 대학생들이 졸업합니다. 서방 반도체회사는 투자수익율이 중요하지만 지금 중국은 정부가 주도하는 반도체개발과 생산입니다. 수율도, 자금도, 수익도 문제가 되지 않습니다. 무한대의 자금을 정부가 우회 지원하고 기술이 될 때까지, 제품이 나올 때까지 적자에 신경 쓰지 않고 돌진하고 있습니다.

국가의 운명을 좌우할 거대한 4차산업혁명의 물결이 다가오는데 핵심이 되는 반도체가 없으면 모든 것 수포로 돌아가는 상황입니다. 미국의 반도체 봉쇄는 중국에 원자폭탄을 투하한 것과 마찬가지고, 중국의 반도체 국산화는 국가의 운명을 좌우할 아킬레스 건이 되었습니다.

맨땅에 헤딩하면서 원자폭탄, 항공모함, 우주선, 우주정거장 만들었던 정신과 독기이상으로 중국은 차세대 반도체 국산화에 올인하고 있습니다. 중국의 차세대반도체 국산화 성공의 피해자는 한국이 될 수 있습니다. 한국, 메모리반도체에 초격차도 중요하지만 제3세대반도체의 개발에도 눈을 돌려야 합니다.

중국은 지금 미국의 반도체제재에, 우리에 갇힌 맹수처럼 보입니다. 맹수가 우리를 탈출할 가능성에 대비해야 합니다. 짝퉁의 나라로 만 중국을 볼 것이 아니라 미국을 넘어설 신개념의 반도체를 개발하는 나라로 보고 한국의 대응전략을 짜는 것이 안전합니다.

<한경닷컴 The Moneyist> 전병서 중국경제금융연구소 소장

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

관련뉴스