NH투자증권은 17일 파마리서치에 대해 올 1분기에 6개 분기 연속 실적 성장을 기록하면서, 의료기기 중심의 견조한 성장세를 이어갔다고 평가했다. 투자의견 ‘매수’를 유지하고, 목표주가를 기존 9만2000원에서 10만5000원으로 올렸다.

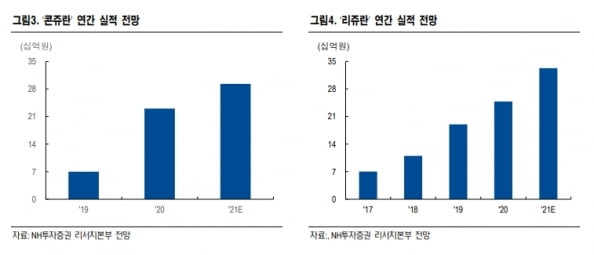

파마리서치는 ‘PDRN’과 ‘PN’ 제조기술을 활용해 재생치료 및 의료미용 사업을 하고 있다. PDRN와 PN은 연어의 생식세포에서 추출한 디옥시리보핵산(DNA)를 정제한 물질이다. 주요 제품으로는 PN 관절강 주사 ‘콘쥬란’, 피부의 재생 및 개선을 유도하는 PN 성분의 ‘리쥬란’ 등이 있다.

회사는 올 1분기에 연결 재무제표 기준 매출 345억원, 영업이익 123억원을 기록했다. 전년 동기 대비 각각 67.0%와 170.1% 늘어난 수치다.

나관준 연구원은 “수익성이 높은 리쥬란과 콘쥬란 중심의 의료기기 부문 매출이 크게 늘었다”면서 “의료기기 매출은 172억원으로, 전년 동기 대비 95.6% 증가해 2019년 3분기 이후 6개 분기 연속 성장을 기록했다”고 설명했다.

의료기기 부문이 실적을 이끌었다는 평가다. 나 연구원은 “리쥬란의 중국 수출은 목표치 대비 부진했으나, 싱가포르와 말레이시아 수출이 탄탄한 모습 보이며 전체 수출이 늘었다”며 “콘쥬란 매출은 전분기 대비 소폭 회복했다”고 말했다.

의약품 매출은 100억원으로, 전년 동기 대비 13.9% 늘었다. 요양병원 영업 회복으로 면역증강제 ‘자닥신’ 등 전문의약품(ETC) 매출을 회복했다.

올해도 의료기기를 중심으로 매출 성장세를 이어갈 것이란 전망이다. 나 연구원은 “리쥬란은 꾸준한 시술 인기로 국내 시장에서 성장을 이어갈 것”이라며 “싱가포르 말레이시아에 이어 중국으로의 공급 확대로 수출도 성장할 것”이라고 했다.

2분기부터는 콘쥬란에 대한 SK케미칼과의 공동 판매(프로모션) 효과도 기대했다. 그는 “국내 종합병원 진출 및 시장 점유율 확대에 따른 매출 성장세를 보일 것”이라고 내다봤다.

이어 “연말 보툴리눔 톡신 제제 ‘리엔톡스’의 국내 허가를 받을 것으로 예상한다”며 “중장기적으로 리쥬란과 리엔톡스 중심의 묶음(번들) 판매 효과도 기대한다”고 했다.

김예나 기자

파마리서치는 ‘PDRN’과 ‘PN’ 제조기술을 활용해 재생치료 및 의료미용 사업을 하고 있다. PDRN와 PN은 연어의 생식세포에서 추출한 디옥시리보핵산(DNA)를 정제한 물질이다. 주요 제품으로는 PN 관절강 주사 ‘콘쥬란’, 피부의 재생 및 개선을 유도하는 PN 성분의 ‘리쥬란’ 등이 있다.

회사는 올 1분기에 연결 재무제표 기준 매출 345억원, 영업이익 123억원을 기록했다. 전년 동기 대비 각각 67.0%와 170.1% 늘어난 수치다.

나관준 연구원은 “수익성이 높은 리쥬란과 콘쥬란 중심의 의료기기 부문 매출이 크게 늘었다”면서 “의료기기 매출은 172억원으로, 전년 동기 대비 95.6% 증가해 2019년 3분기 이후 6개 분기 연속 성장을 기록했다”고 설명했다.

의료기기 부문이 실적을 이끌었다는 평가다. 나 연구원은 “리쥬란의 중국 수출은 목표치 대비 부진했으나, 싱가포르와 말레이시아 수출이 탄탄한 모습 보이며 전체 수출이 늘었다”며 “콘쥬란 매출은 전분기 대비 소폭 회복했다”고 말했다.

의약품 매출은 100억원으로, 전년 동기 대비 13.9% 늘었다. 요양병원 영업 회복으로 면역증강제 ‘자닥신’ 등 전문의약품(ETC) 매출을 회복했다.

올해도 의료기기를 중심으로 매출 성장세를 이어갈 것이란 전망이다. 나 연구원은 “리쥬란은 꾸준한 시술 인기로 국내 시장에서 성장을 이어갈 것”이라며 “싱가포르 말레이시아에 이어 중국으로의 공급 확대로 수출도 성장할 것”이라고 했다.

2분기부터는 콘쥬란에 대한 SK케미칼과의 공동 판매(프로모션) 효과도 기대했다. 그는 “국내 종합병원 진출 및 시장 점유율 확대에 따른 매출 성장세를 보일 것”이라고 내다봤다.

이어 “연말 보툴리눔 톡신 제제 ‘리엔톡스’의 국내 허가를 받을 것으로 예상한다”며 “중장기적으로 리쥬란과 리엔톡스 중심의 묶음(번들) 판매 효과도 기대한다”고 했다.

김예나 기자

관련뉴스