상상인증권은 18일 대웅제약에 대해 어려운 상황이 마무리됐다며 성장 잠재력을 보고 매수할 때라고 분석했다. 투자의견 '중장기 주가 상승'과 목표주가 20만원을 제시했다.

하태기 연구원은 "그동안 소송 비용이 과다하게 지출되고, 기업 역량이 소송에 집중됐다"며 "이러한 이슈가 대부분 마무리된 상황이어서, 소송비 감소로 수익성이 크게 개선되고 글로벌 사업에 다시 동력이 붙을 것"이라고 예상했다.

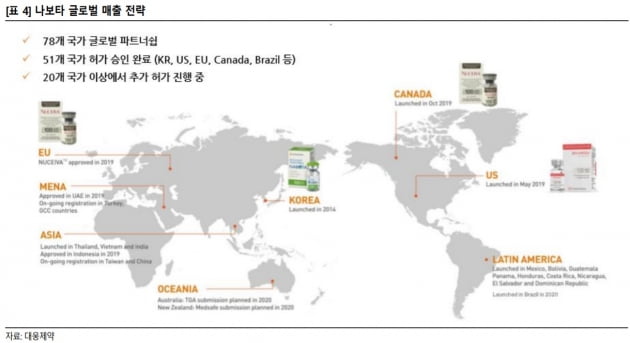

나보타와 펙수프라잔의 성장 잠재력이 크다는 판단이다. 보툴리눔톡신 제제 나보타를 중심으로 글로벌 사업 추진이 재개될 것으로 봤다.

하 연구원은 "나보타는 협력사 에볼루스를 통해 북미 시장에서 판매 중이고, 내년에는 유럽에서 출시될 예정"이라며 "중국은 내년 판매허가를 받고 2023년에 출시할 것"이라고 말했다. 치료용 나보타도 미국 이온 바이오파마를 협력사로 미국에서 2개 적응증의 임상 2상을 진행 중이다.

올해 나보타 매출은 750억원(내수 250억원, 수출 500억원) 내외로 추정했다. 2022년 유럽 매출 발생, 2023년 중국 가세로 성장폭이 확대될 것으로 예상했다. 내년 나보타 매출은 1000억원 수준으로 전망했다.

차세대 위식도 역류질환제인 펙수프라잔은 연내 국내 승인을 예상했다. 경쟁 제품인 HK이노엔의 케이캡은 연 1000억원 매출의 제품으로 성장했다. 대웅제약의 영업력을 고려하면 단기간에 1000억원 제품으로 성장할 잠재력이 있다고 봤다. 펙수프라잔은 미국 중국 브라질 멕시코 공급계약을 체결했다. 브라질과 멕시코는 한국에서 승인이 나면 가교서류를 통해 바로 출시할 수 있다고 했다.

하 연구원은 "나보타의 글로벌 사업이 다시 탄력받을 것이고, 펙수프라잔의 국내외 사업도 추진력이 생길 것"이라며 "본격적인 주가 상승에는 다소 시간이 필요하겠지만, 현 주가 14만원대에서는 매수가 가능하다"고 판단했다.

한민수 기자

하태기 연구원은 "그동안 소송 비용이 과다하게 지출되고, 기업 역량이 소송에 집중됐다"며 "이러한 이슈가 대부분 마무리된 상황이어서, 소송비 감소로 수익성이 크게 개선되고 글로벌 사업에 다시 동력이 붙을 것"이라고 예상했다.

나보타와 펙수프라잔의 성장 잠재력이 크다는 판단이다. 보툴리눔톡신 제제 나보타를 중심으로 글로벌 사업 추진이 재개될 것으로 봤다.

하 연구원은 "나보타는 협력사 에볼루스를 통해 북미 시장에서 판매 중이고, 내년에는 유럽에서 출시될 예정"이라며 "중국은 내년 판매허가를 받고 2023년에 출시할 것"이라고 말했다. 치료용 나보타도 미국 이온 바이오파마를 협력사로 미국에서 2개 적응증의 임상 2상을 진행 중이다.

올해 나보타 매출은 750억원(내수 250억원, 수출 500억원) 내외로 추정했다. 2022년 유럽 매출 발생, 2023년 중국 가세로 성장폭이 확대될 것으로 예상했다. 내년 나보타 매출은 1000억원 수준으로 전망했다.

차세대 위식도 역류질환제인 펙수프라잔은 연내 국내 승인을 예상했다. 경쟁 제품인 HK이노엔의 케이캡은 연 1000억원 매출의 제품으로 성장했다. 대웅제약의 영업력을 고려하면 단기간에 1000억원 제품으로 성장할 잠재력이 있다고 봤다. 펙수프라잔은 미국 중국 브라질 멕시코 공급계약을 체결했다. 브라질과 멕시코는 한국에서 승인이 나면 가교서류를 통해 바로 출시할 수 있다고 했다.

하 연구원은 "나보타의 글로벌 사업이 다시 탄력받을 것이고, 펙수프라잔의 국내외 사업도 추진력이 생길 것"이라며 "본격적인 주가 상승에는 다소 시간이 필요하겠지만, 현 주가 14만원대에서는 매수가 가능하다"고 판단했다.

한민수 기자

관련뉴스