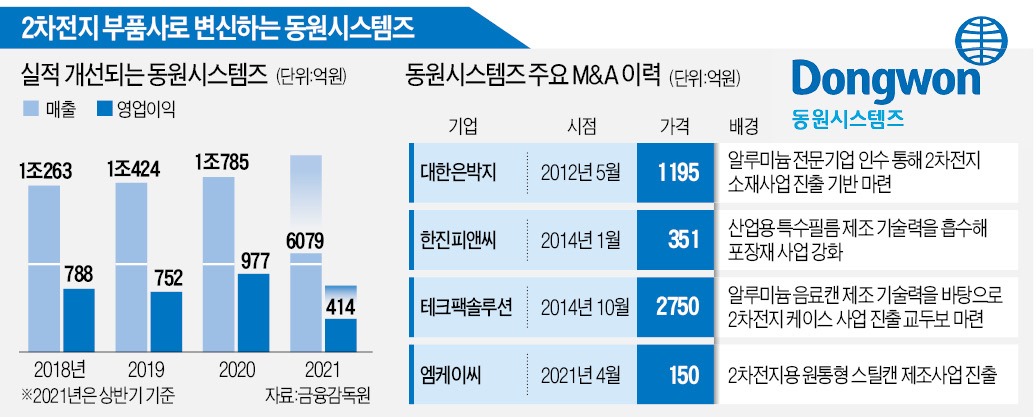

‘대한은박지’(2012년) ‘한진피앤씨’·‘테크팩솔루션’(2014년) ‘엠케이씨’(2021년).

동원참치용 캔과 김 포장재를 만들던 동원시스템즈가 지난 9년간 소리없이 사들인 회사들이다. 조점근 사장(사진)이 대표를 맡은 이듬해부터 공격적인 인수합병(M&A)에 나설 수 있었던 원동력은 “잘나갈 때 다음 어장(漁場)을 준비하라”는 김재철 동원그룹 명예회장의 독려 덕분이었다. 김 명예회장은 “본업만 하는 것도 망하고, 본업을 버리는 자도 망한다”며 계열사 대표들에게 포트폴리오 다양화와 신사업 발굴을 강조했다. 포장재 전문 계열사로 남아선 미래가 불투명하다고 생각한 조 사장은 치밀하게 변신을 준비했다. 통조림 캔을 만들던 회사가 불과 10년 만에 2차전지 소재 전문기업으로 거듭날 수 있었던 배경이다.

참치캔 포장재 회사의 소리없는 대변신

동원시스템즈는 1977년 오리온광학이라는 이름의 카메라 조립회사로 출발했다. 렌즈와 현미경, 카메라 등을 만들어 팔다가 일본 업체에 밀려 경쟁력을 잃자 1993년 식품 포장재 사업에 뛰어들었다. 가공식품 수요가 크게 늘어나면서 포장재 사업은 매년 성장세를 이어갔다. 참치 통조림 캔을 만들고, 조미김에 들어가는 투명 트레이를 만들어 납품했다. 2010년대 초반까지는 포장재 사업 규모가 1000억원 수준인 평범한 포장재 전문 회사였다.변화를 시작한 건 2012년부터다. 포장재 사업으로도 충분히 실적을 내고 있었지만 다음 어장이 필요했다. 조 사장은 공격적인 M&A로 어장 발굴에 나섰다. 대한은박지, 한진피앤씨, 테크팩솔루션 등 포장재 분야에서 내로라하는 기업을 연이어 인수했다. 시장에선 동원시스템즈가 무리하게 외형을 키우는 데 집중한다는 우려가 나왔지만 조 사장은 개의치 않았다. 진짜 의도는 따로 있었기 때문이다.

조 사장은 “단순히 몸집을 불려 실적을 높이기 위한 M&A는 하지 않는다는 게 원칙”이라며 “겉으로 보기에는 포장재 회사를 인수해 외형을 키우는 것처럼 보였겠지만 진짜 이유는 신사업 진출의 발판을 염두에 둔 것”이라고 말했다.

2012년 인수한 알루미늄 전문기업 대한은박지가 대표적인 예다. 동원시스템즈는 레토르트 식품 등을 포장하는 고기능성 소재로 주로 사용되던 알루미늄의 가능성을 더 높게 봤다. 전기차 중심으로 자동차 시장이 재편되면 2차전지의 핵심 소재인 알루미늄 수요가 늘어날 수밖에 없을 것으로 내다봤다. 당시 전기차는 콘셉트카 정도가 선보이던 때였다. LG화학과 삼성SDI조차 2차전지 사업을 막 검토하던 단계였다.

선제 투자는 전기차 시대의 전면 도래에 빛을 봤다. 동원시스템즈는 2016년부터 2차전지에서 전자가 이동하는 통로 역할을 하는 부품인 알루미늄 양극박을 생산해 공급하기 시작했다. 조 사장은 “대한은박지를 인수하지 않았다면 알루미늄을 20㎛(마이크로미터: 1㎛=100만분의 1m)의 얇은 두께로 균일하게 가공해야 하는 알루미늄 양극박 시장에 뛰어들긴 쉽지 않았을 것”이라고 말했다. 동원시스템즈의 알루미늄 양극박이 들어간 2차전지는 페라리와 애플 등 글로벌 기업 제품에 적용되고 있다.

“10년 뒤엔 첨단 신소재회사가 목표”

테크팩솔루션과 엠케이씨 등 대한은박지 이후 인수한 회사도 식품 포장재 회사로서 동원시스템즈의 본업 역량을 키우면서도 2차전지 소재 사업 진출의 교두보 역할을 하고 있다. 테크팩솔루션의 알루미늄캔 제조 기술력은 2차전지용 사각 케이스를 만드는 데 적용했다. 2차전지용 캔 제조 회사인 엠케이씨는 참치캔을 만들던 동원시스템즈가 원통형 2차전지 스틸캔 시장에 도전할 수 있는 발판이 됐다. 동원시스템즈는 일본 업체들이 반독점하고 있는 파우치 배터리 셀 소재 사업도 준비하고 있다.신사업 진출에 성공한 동원시스템즈의 실적은 개선되고 있다. 동원시스템즈는 지난해 전년(1조424억원) 대비 3.5% 늘어난 1조785억원의 매출을 올렸다. 영업이익은 30.0% 급증한 977억원을 기록했다. 올 상반기에도 전년 동기 대비 15.7% 늘어난 6079억원의 매출을 거뒀다. 조 사장은 “10~20년 뒤 동원시스템즈는 포장재 회사가 아니라 첨단 신소재 회사로 불릴 것”이라며 “앞으로도 공격적으로 새로운 사업에 도전하겠다”고 강조했다.

박종관 기자 pjk@hankyung.com

관련뉴스