한미약품이 올 3분기에 시장 예상치(컨센서스)를 웃도는 실적을 냈다. 5일 증권가는 중국 현지법인의 깜짝 실적으로 영업이익의 개선이 두드러졌다고 평가했다. 이와 함께 기술이전 계약 체결로 추가 성장 동력(모멘텀)도 확보했다고 했다.

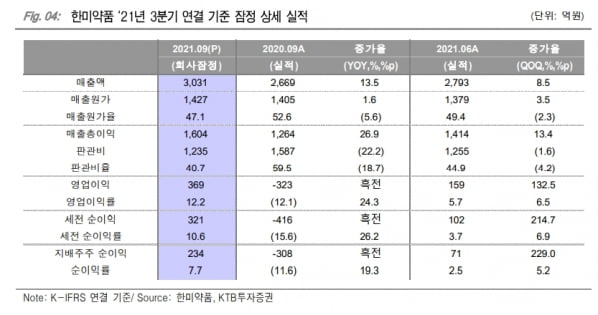

한미약품은 3분기에 연결 재무제표 기준 매출 3031억원, 영업이익 369억원, 순이익 281억원을 기록했다. 전년 동기 대비 매출은 13.5% 늘었고, 영업이익과 순이익은 흑자전환했다. 컨센서스인 매출 2968억원, 영업이익 306억원을 웃도는 수치다.

서근희 삼성증권 연구원은 “작년 3분기에는 사노피와의 협력 계약 종료로 ‘에페클레나타이드’ 관련 연구개발(R&D) 비용이 일괄 인식되면서 일시적으로 적자가 발생했었다”며 “올 3분기에는 이에 따른 기저효과와 함께 국내 개량·복합 신약의 매출 성장, 북경한미의 매출 확대가 이익 개선을 이끌었다”고 말했다.

3분기에 고지혈증 복합제 ‘로수젯’은 284억원, 고혈압 치료 복합신약 ‘아모잘탄’ 제품군은 286억원의 매출을 냈다. 자체 개발 개량·복합 신약의 성장 지속으로, 회사의 별도 기준 내수 매출은 전년 동기 대비 12.7% 늘어난 1958억원을 기록했다.

중국 현지법인인 북경한미약품은 전년 동기 대비 82.6% 급증한 754억원의 매출을 냈다. 영업이익은 193억원으로 200배가량 늘었다. 임윤진 대신증권 연구원은 “진해거담제 ‘이탄징’ 매출은 245억원으로 전년 동기 대비 1513.7% 폭증했고, 소아정장제 ‘마미아이’는 194억원의 매출로 38.3% 증가하는 등 계절적 비수기임에도 높은 성장세를 보였다”고 했다.

실적은 중국 내 코로나19 통제 완화로 인한 북경한미의 매출 확대, 내수 시장에서의 꾸준한 성장을 바탕으로 성장세를 이어갈 것이란 전망이다. 기술이전에 따른 모멘텀도 확보했다고 봤다.

한미약품은 전날 미국 앱토즈 바이오사이언스에 급성골수성백혈병(AML) 치료 합성신약 ‘HM43239’를 총 4961억원 규모로 기술이전했다. 한미약품은 계약금 1250만달러(약 147억원)를 포함해 단계별기술료(마일스톤)로 최대 4억750만달러(약 4822억원)를 받게 된다. 판매에 따른 경상기술료(로열티)는 별도다.

삼성증권은 한미약품에 대해 본업 실적 개선에 따른 영업가치 상향과 추가 모멘텀을 고려해 투자의견과 목표주가를 ‘매수’와 35만원으로 올렸다. 대신증권과 KTB투자증권은 각각 40만원, 35만원의 목표주가를 제시했다.

김예나 기자

한미약품은 3분기에 연결 재무제표 기준 매출 3031억원, 영업이익 369억원, 순이익 281억원을 기록했다. 전년 동기 대비 매출은 13.5% 늘었고, 영업이익과 순이익은 흑자전환했다. 컨센서스인 매출 2968억원, 영업이익 306억원을 웃도는 수치다.

서근희 삼성증권 연구원은 “작년 3분기에는 사노피와의 협력 계약 종료로 ‘에페클레나타이드’ 관련 연구개발(R&D) 비용이 일괄 인식되면서 일시적으로 적자가 발생했었다”며 “올 3분기에는 이에 따른 기저효과와 함께 국내 개량·복합 신약의 매출 성장, 북경한미의 매출 확대가 이익 개선을 이끌었다”고 말했다.

3분기에 고지혈증 복합제 ‘로수젯’은 284억원, 고혈압 치료 복합신약 ‘아모잘탄’ 제품군은 286억원의 매출을 냈다. 자체 개발 개량·복합 신약의 성장 지속으로, 회사의 별도 기준 내수 매출은 전년 동기 대비 12.7% 늘어난 1958억원을 기록했다.

중국 현지법인인 북경한미약품은 전년 동기 대비 82.6% 급증한 754억원의 매출을 냈다. 영업이익은 193억원으로 200배가량 늘었다. 임윤진 대신증권 연구원은 “진해거담제 ‘이탄징’ 매출은 245억원으로 전년 동기 대비 1513.7% 폭증했고, 소아정장제 ‘마미아이’는 194억원의 매출로 38.3% 증가하는 등 계절적 비수기임에도 높은 성장세를 보였다”고 했다.

실적은 중국 내 코로나19 통제 완화로 인한 북경한미의 매출 확대, 내수 시장에서의 꾸준한 성장을 바탕으로 성장세를 이어갈 것이란 전망이다. 기술이전에 따른 모멘텀도 확보했다고 봤다.

한미약품은 전날 미국 앱토즈 바이오사이언스에 급성골수성백혈병(AML) 치료 합성신약 ‘HM43239’를 총 4961억원 규모로 기술이전했다. 한미약품은 계약금 1250만달러(약 147억원)를 포함해 단계별기술료(마일스톤)로 최대 4억750만달러(약 4822억원)를 받게 된다. 판매에 따른 경상기술료(로열티)는 별도다.

삼성증권은 한미약품에 대해 본업 실적 개선에 따른 영업가치 상향과 추가 모멘텀을 고려해 투자의견과 목표주가를 ‘매수’와 35만원으로 올렸다. 대신증권과 KTB투자증권은 각각 40만원, 35만원의 목표주가를 제시했다.

김예나 기자

관련뉴스