철강주가 사상 최대 실적에도 불구하고 주가가 내리막길을 걷고 있다. 내년부터 중국의 철강 수요 둔화로 실적이 꺾일 것이라는 우려 때문이다. 하지만 전문가들은 국내 철강업체를 둘러싼 구조적 위험 요인이 해소돼 내년에도 실적 개선이 이어질 것으로 전망했다.

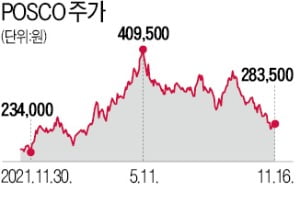

16일 포스코는 0.53% 내린 28만3500원에 거래를 마쳤다. 포스코 주가는 연고점(5월 11일) 대비 30.77% 빠진 상태다. 같은 기간 현대제철 주가도 33.44% 하락했다.

16일 포스코는 0.53% 내린 28만3500원에 거래를 마쳤다. 포스코 주가는 연고점(5월 11일) 대비 30.77% 빠진 상태다. 같은 기간 현대제철 주가도 33.44% 하락했다.

철강주는 지난 3분기 사상 최대 실적에도 불구하고 약세를 보이고 있다. 올해 실적이 고점을 찍고 내년부터 둔화할 것이라는 우려 때문이다. 금융정보업체 에프앤가이드에 따르면 포스코의 연간 영업이익은 올해 9조3214억원에서 내년 8조4699억원으로 9.1% 감소할 것으로 추정된다.

전문가들은 국내 철강업계를 둘러싼 피크아웃(고점 통과) 우려가 과하다고 지적했다. 최근 철강업종 연간 전망 보고서를 발표한 유진투자증권은 포스코와 현대제철의 내년 영업이익이 올해 대비 1.3%, 12.3% 늘어날 것으로 전망했다.

철강업계를 둘러싸고 있던 구조적 위험 요인이 해소되고 있다는 지적도 나온다. 그동안 세계 최대 철강 생산국인 중국이 철강 생산을 늘리면 세계 철강 가격이 하락하고 국내 철강업체 실적도 악화됐다. 올 들어 중국은 탄소중립 목표를 내세우면서 에너지 다소비 업종인 철강 생산을 규제하고 있다. 세계 철강 공급은 줄어드는 반면 수요는 탄탄할 것이라는 전망이다. 세계철강협회에 따르면 내년 세계 철강 수요는 올해보다 2.2% 증가할 것으로 예상된다. 방민진 유진투자증권 연구원은 “미국과 유럽을 중심으로 대규모 인프라 투자가 본격화하면서 철강 수요가 견조한 증가세를 보일 것”이라며 “내년 중국의 철강 생산 감소와 맞물려 세계적으로 철강 공급 부족 현상이 심화할 수 있다”고 했다.

주가는 빠지고 실적은 호전되면서 철강주의 밸류에이션 매력은 커진 상황이다. 에프앤가이드에 따르면 포스코의 12개월 선행 주가수익비율(PER)은 4.3배로, 지난해 말(10.3배)보다 낮아졌다. 주가순자산비율(PBR)도 0.5배 수준에 불과하다. 올해 포스코의 기대배당수익률은 5.8%로, 전통적인 배당주 중에서도 높은 편이다.

서형교 기자 seogyo@hankyung.com

16일 포스코는 0.53% 내린 28만3500원에 거래를 마쳤다. 포스코 주가는 연고점(5월 11일) 대비 30.77% 빠진 상태다. 같은 기간 현대제철 주가도 33.44% 하락했다.철강주는 지난 3분기 사상 최대 실적에도 불구하고 약세를 보이고 있다. 올해 실적이 고점을 찍고 내년부터 둔화할 것이라는 우려 때문이다. 금융정보업체 에프앤가이드에 따르면 포스코의 연간 영업이익은 올해 9조3214억원에서 내년 8조4699억원으로 9.1% 감소할 것으로 추정된다.

전문가들은 국내 철강업계를 둘러싼 피크아웃(고점 통과) 우려가 과하다고 지적했다. 최근 철강업종 연간 전망 보고서를 발표한 유진투자증권은 포스코와 현대제철의 내년 영업이익이 올해 대비 1.3%, 12.3% 늘어날 것으로 전망했다.

철강업계를 둘러싸고 있던 구조적 위험 요인이 해소되고 있다는 지적도 나온다. 그동안 세계 최대 철강 생산국인 중국이 철강 생산을 늘리면 세계 철강 가격이 하락하고 국내 철강업체 실적도 악화됐다. 올 들어 중국은 탄소중립 목표를 내세우면서 에너지 다소비 업종인 철강 생산을 규제하고 있다. 세계 철강 공급은 줄어드는 반면 수요는 탄탄할 것이라는 전망이다. 세계철강협회에 따르면 내년 세계 철강 수요는 올해보다 2.2% 증가할 것으로 예상된다. 방민진 유진투자증권 연구원은 “미국과 유럽을 중심으로 대규모 인프라 투자가 본격화하면서 철강 수요가 견조한 증가세를 보일 것”이라며 “내년 중국의 철강 생산 감소와 맞물려 세계적으로 철강 공급 부족 현상이 심화할 수 있다”고 했다.

주가는 빠지고 실적은 호전되면서 철강주의 밸류에이션 매력은 커진 상황이다. 에프앤가이드에 따르면 포스코의 12개월 선행 주가수익비율(PER)은 4.3배로, 지난해 말(10.3배)보다 낮아졌다. 주가순자산비율(PBR)도 0.5배 수준에 불과하다. 올해 포스코의 기대배당수익률은 5.8%로, 전통적인 배당주 중에서도 높은 편이다.

서형교 기자 seogyo@hankyung.com

관련뉴스