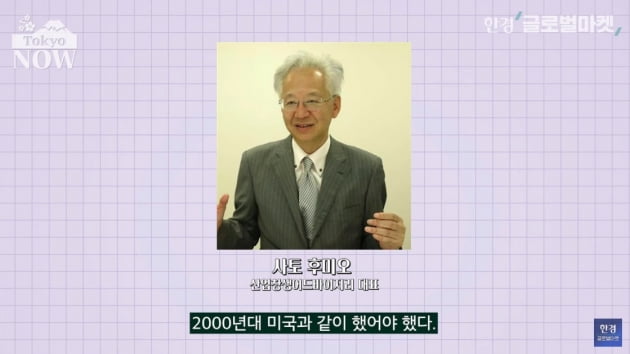

"1960년대 일본 기업에 패한 미국 기업들이 했던 것처럼 일본의 전자기업들도 한국과 경쟁에서 패한 2000년대 기업분할에 나서야 했다." 전자기업 전문 애널리스트 출신으로 20년 전부터 일본 전자 대기업 해체를 주장한 사토 후미아키 산업창성어드바이저리 대표의 말이다.

사토 대표의 20년 비원이 지난 12일 이뤄졌다. 쓰나카와 사토시 도시바 사장 겸 최고경영자(CEO·사진)는 이날 기업설명회에서 도시바를 3개 회사로 분할하고 2023년 하반기 각각 상장한다는 중기경영계획을 발표했다. 도시바를 인프라서비스와 디바이스, 남은 도시바 그룹(도시바 반도체) 등 3개 회사로 나누는 것이 분할안의 핵심이다.

◆분할 비용만 1000억원 이상

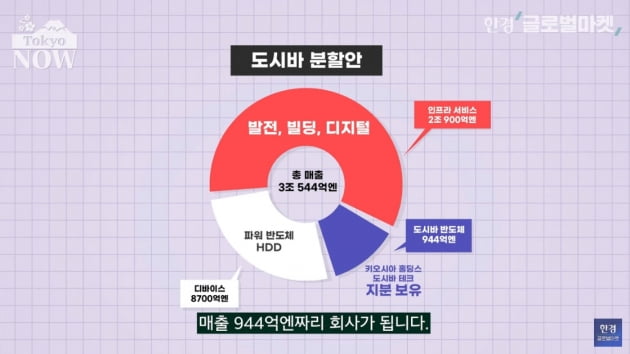

인프라서비스는 풍력발전, 철도, 배터리 사업 등을 담당한다. 디바이스는 전자제품의 에너지절약 기능을 좌우하는 파워반도체와 데이터센터 등에 사용되는 기억장치 하드디스크드라이브를 생산한다. 인프라서비스와 디바이스를 떼어내고 남은 도시바는 세계 2위 낸드플래시 업체인 키오시아홀딩스 지분 40%와 오피스 기기 사업을 담당하는 상장 자회사 도시바테크의 주식을 보유한다.

올해 도시바의 매출은 3조544억엔(약 32조원)으로 예상된다. 이 가운데 인프라서비스가 2조900억엔, 디바이스가 8700억엔의 매출을 올릴 전망이다. 두 사업부를 뺀 기존 도시바의 매출은 단순 계산으로 매출 944억엔짜리 회사가 된다. 도시바는 내년 1분기 중 임시 주주총회를 열어 분할안을 표결에 부칠 계획이다.

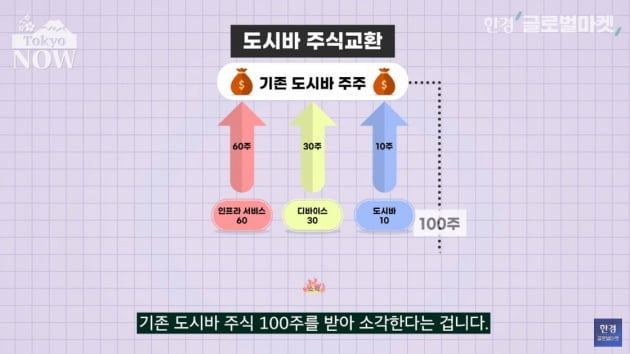

기존 주주들에게는 도시바 1주에 대해 인프라서비스, 디바이스, 도시바 반도체 등 3개 회사의 주식을 나눠서 지급하는 방안이 유력하다. 3개 회사의 기업가치를 산정해서 비율에 따라 도시바 주식과 교환하는 방식이다.

인프라서비스의 가치가 60, 디바이스가 30, 도시바 반도체가 10으로 평가됐다면 도시바 주식 100주를 가진 투자자에게 인프라서비스 주식 60주, 디바이스 주식 30주, 도시바 반도체 주식 10주를 주고 기존 도시바 주식 100주를 받아 소각하게 된다.

올해 3월말 기준 도시바는 296개의 자회사를 두고 있다. 주주는 22만8528명에 달한다. 도시바 산하의 모든 기업 가치를 평가해서 23만명의 주주들에게 비율대로 나눠주는 비용은 100억엔 이상으로 예상된다.

◆비행기와 배가 함께 달리는 경영

일본인들에게 도시바는 각별한 기업이다. 1875년 창업한 이 회사는 1960년 일본 최초의 컬러TV, 1985년 세계 최초의 노트북 등을 개발한 회사다. 일본인의 생활은 물론 세계인의 생활을 바꿔놓은 기업이다.

이 회사의 분할이 일본 재계에 던지는 의미는 핵폭탄급이라는 평가다. 전문가들은 도시바 분할이 일본 종합전자회사 시대의 폐막을 선언했다고 의미를 부여한다. 소니, 파나소닉, 도시바 등으로 대표되는 일본 종합전자회사는 1980년대 세계를 제패했다.

이 회사들은 원자력발전소부터, 건전지, 주방용품에 이르기까지 문어발 확장을 계속했다. 복합기업, 종합전자회사 시대의 개막이다. 복합기업은 일본 경제를 미국에 맞먹는 경제대국으로 이끄는데 공헌했다. 다양한 사업을 운영하면 일부 사업의 업황이 나빠져도 전체적으로 안정적인 경영이 가능했기 때문이다.

기업규모가 커질수록 수익의 규모도 늘어나고, 수익이 커질 수록 보다 큰 규모의 설비투자가 가능했다. 세계를 제패하는 대기업은 인재를 모으기도 쉬웠다.

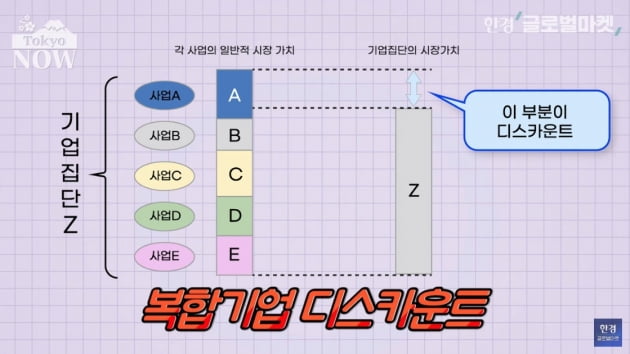

반면 기업이 너무 커지면서 복합기업의 폐해가 나타났다. 워낙 많은 사업을 벌리다보니 각 사업부끼리 시너지 효과를 내는 대신 기업가치를 상쇄하기 시작했다. 그 결과 기업 전체의 가치가 각 사업부의 기업가치 합보다 작아지는 기현상이 나타났다. A,B,C 사업부의 가치가 각각 1인 'ㄱ그룹'의 가치가 3이 아니라 2.5나 2가 된 것이다.

주식시장에서 기업의 가치가 각 사업부 가치의 합보다 적게 평가되면서 주가도 부진한 현상을 '복합기업 디스카운트'라고 한다. 도시바는 복합기업 디스카운트에 시달리는 대표적인 기업이었다. 사업마다 특성이 다른데 제각각인 사업을 한번에 경영하려니 경영판단도 늦어지기 일쑤였다.

인프라서비스 사업부는 전력회사나 지방자치단체 등 특정 고객을 대상으로 중장기적으로 사업을 진행하는 부문이다. 반면 디바이스 사업부는 단기적인 시황에 따라 실적이 급변하고 그때마다 거액의 설비투자가 필요하다.

도시바는 비행기와 배를 묶어서 함께 달리는 경영을 계속해 온 셈이다. 쓰나카와 사장은 "세계적으로 반도체 부족현상이 장기화하기 전에 반도체 사업부의 설비투자를 반 년 정도 빨리 내렸어야 했다"고 아쉬워했다. 복합기업의 폐해가 그대로 드러난 사례다.

그런데도 보수적인 일본 경영인들은 복합기업 디스카운트를 해소하는데 매우 소극적이다. 일본 정부는 2017년 기업분할이 가능하도록 세제를 개정했다. 지금까지 이 제도를 활용한 기업은 고시다카홀딩스라는 중견 기업 1곳뿐이었다.

기쿠치 마사토시 미즈호증권 수석 주식 전략가는 니혼게이자이신문에 "일본의 경영자들은 기업분할을 통해 순익이 늘어나는 작은 회사가 되는 것보다 이익률은 낮지만 매출이 큰 기업이 좋다고 판단하는 경향이 있다"고 지적했다.

경제산업성이 500사 이상의 경영자에게 실시한 조사에서 22%가 "성장성은 없지만 매출에 공헌하는 자회사는 적자를 내지 않는 한 정리하기 어렵다"라고 답했다.

◆거대 전업기업이 이익률 높아

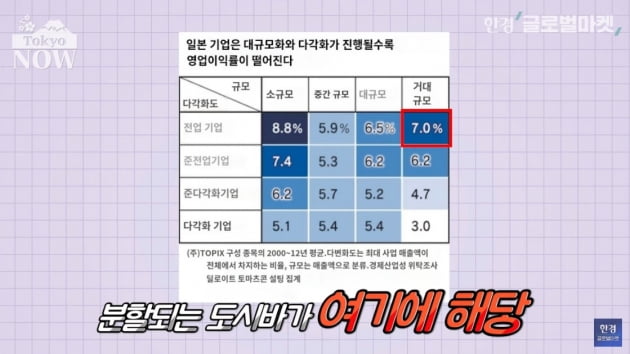

이런 경영 풍토에서 일본 대표기업 도시바가 기업을 3개로 쪼개겠다고 선언한 것이다. 자연스럽게 다른 복합기업들도 뒤를 따를 것이라는 예상이 나온다.분할된 기업의 주가는 오르는 경향이 있다. 기업분할한 회사들로 구성된 S&P미국스핀오프(기업분할)지수는 2006년말 산출을 시작한 이후 5배 올랐다. 같은 기간 S&P500지수는 3.3배 올랐다. 도쿄증시 1부시장 상장사를 규모별, 다각화정도에 따라 16개 그룹으로 나눠서 분석해도 규모가 크고 문어발 확장을 한 기업일 수록 이익률이 떨어진다.

매출 500억엔 이하, 최대 사업부의 매출비중이 90% 이상인 '소규모 전업기업'의 12년 평균 영업이익률은 8.8%였다. 매출이 2조엔 이상이고 최대 사업의 매출비중이 50% 이하인 '거대다각화기업'의 영업이익률은 전체 그룹에서 최저인 3.0%였다. 반면 거대기업이면서 전업기업의 영업이익률은 7%로 3번째로 높았다. 바로 분할한 도시바가 여기에 해당된다.

2019년 다우듀퐁은 회사를 듀퐁, 다우, 코르테바로 3분할했다. 특수산업재를 담당하는 듀퐁의 시가총액은 줄었지만 소재를 담당하는 다우와 농업을 담당하는 코르테바의 시가총액은 각각 13%, 42% 증가했다.

도시바를 시작으로 일본 복합기업들이 분할을 통해 기업가치를 끌어올리면 칼끝이 한국을 향할 수 있다는 분석도 있다. '복합 전기회사 해체론'을 주장하는 사토 산업창성어드바이저리 대표에 따르면 미국 기업들이 가장 활발하게 사업분할을 했던 시기가 1990년대였다.

1980년대까지 문어발 확장으로 전성기를 누리다가 일본 기업에 주도권을 넘겨준 시기다. 소니, 파나소닉, 도시바에 밀린 미국 기업들은 적극적으로 기업을 분할해 그룹을 해체하고, 자금과 인력을 살아남은 사업에 집중시켰다.

그 결과 미국에서는 파괴적 혁신의 환경이 만들어졌고, GAFA(구글·아마존·페이스북·애플)로 대표되는 거대 테크기업을 탄생시킨 기반이 됐다.

사토 대표는 "일본의 전자산업도 한국과 중국 등 아시아 기업과 경쟁에서 패한 2000년대 미국과 같이 했어야 했다. 도시바의 복합기업 해체는 너무 늦었다고 말할수 있지만 반드시 통과하지 않으면 안되는 길이자 일본 산업부흥의 첫 걸음"이라고 분석했다. 일본 복합기업들이 지금이라도 해체를 해서 경쟁력을 키우면 삼성전자와 LG전자를 추격할 수 있다고 본 것이다.

남은 과제는 내년 1~3월 임시 주총에서 주주들의 동의를 받을 수 있느냐다. 이번 분할계획은 '도시바를 3개로 나누겠다'고만 밝혔지 사업분할을 통해 각각의 기업이 어떻게 개선되는지에 대한 설명은 부실하다는 평가가 지배적이다.

특히 도시바 지분 50.44%를 보유한 해외주주와 행동주의 펀드의 동의를 얻는 것이 필수적이다. 이들에게 왜 기업을 나눠야 하고, 그러면 주가가 얼마나 오를 지를 제대로 설명하지 못하면 '일본 사업부흥의 첫 걸음'은 한발짝 내딛기도 전에 쓰러질 수 있다는 분석이다.

도쿄=정영효 특파원 hugh@hankyung.com

관련뉴스