은행들이 배달 앱 시장에 본격적으로 뛰어든다. 그동안 빅테크에 밀려 수세에 몰렸던 은행들이 오히려 빅테크의 안방 격인 플랫폼 시장으로 파고들어 한판 승부를 펼치겠다는 것이다. 배달의민족 쿠팡이츠 등 기존 강자들과의 경쟁에서 승리해 은행들이 주장해왔던 ‘기울어진 운동장’을 스스로 바로잡는 계기가 될 수 있을지 관심이 쏠린다. 은행권 배달 앱은 이를 위해 배달중개수수료를 기존 앱의 5분의 1 수준으로 내리고 광고·입점수수료를 받지 않는 등 초기 마케팅을 크게 강화할 방침이다.

특히 가맹점수수료가 낮아 자영업자들 사이에서 큰 관심을 모으고 있다. 땡겨요의 주문중개수수료는 2%로, 6~15%인 기존 배달 앱보다 상당히 낮은 편이다. 광고수수료와 입점수수료도 받지 않는다. 결제 당일 정산이 이뤄진다는 것도 장점이다. 액면가보다 10% 낮은 가격에 살 수 있는 서울사랑상품권도 땡겨요에서 쓸 수 있다. 신한은행 관계자는 “배달 앱 자체를 수익원으로 삼지 않을 것”이라며 “대신 이들 앱에서 창출되는 각종 빅데이터를 활용한 금융상품 판매를 통해 수익을 내겠다는 전략”이라고 설명했다.

국민은행은 지난 10월부터 KB스타뱅킹 앱에서 ‘요기요’ 배너를 탑재하고 있다. 배너를 누르면 요기요로 연결돼 주문 배달 서비스를 이용할 수 있다. 국민은행은 온라인 쇼핑업체 등과 협업해 비금융 데이터를 활용한 별도 신용평가 시스템 개발도 추진 중인 것으로 전해졌다.

하나은행은 배달의민족 운영사인 우아한형제들과 자영업자를 위한 맞춤형 금융상품을 개발하고 있다. 농협은행도 한국화훼농협 상품을 구입·배달할 수 있는 ‘올원플라워’를 뱅킹 앱에서 운영하고 있다.

이 같은 은행 배달 앱은 혁신 서비스에 각종 금융 규제를 일시적으로 면제받는 ‘규제 샌드박스’를 이용하고 있다는 점에서 향후 은행의 플랫폼 사업을 공식적으로 인정해 주는 제도적 개선이 필요하다는 목소리도 나온다. 한 은행 관계자는 “빅테크의 금융 진출을 허용해 소비자 편익을 높이고 경쟁을 활성화한 것처럼 은행의 플랫폼 사업도 허용하지 못할 이유가 없다”고 말했다.

박진우 기자 jwp@hankyung.com

광고·입점수수료 없는 은행 배달 앱

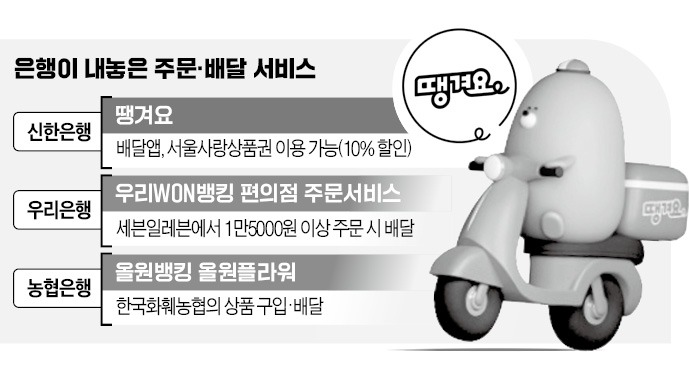

19일 금융권에 따르면 신한은행은 오는 22일 자체 개발한 배달 앱인 ‘땡겨요’를 서울 강남·서초·송파·마포·광진·관악 등 6개 구에서 출시하기로 했다. 내년 말까지 서울 전역과 경기 등에 약 8만 개 가맹점을 확보할 계획이다. ‘오늘 음식이 뭐가 땡기나’라는 뜻에서 나온 ‘땡겨요’는 신한은행의 기존 금융 플랫폼인 ‘신한 쏠’과 별개 앱이다. 다른 배달 앱처럼 배달 주소를 입력하면 일정 반경 내 배달 가능한 가맹점이 뜨고, 주문을 완료하면 라이더가 음식을 배달한다. 배달 라이더는 배달대행업체인 ‘생각대로’에서 연결한다.특히 가맹점수수료가 낮아 자영업자들 사이에서 큰 관심을 모으고 있다. 땡겨요의 주문중개수수료는 2%로, 6~15%인 기존 배달 앱보다 상당히 낮은 편이다. 광고수수료와 입점수수료도 받지 않는다. 결제 당일 정산이 이뤄진다는 것도 장점이다. 액면가보다 10% 낮은 가격에 살 수 있는 서울사랑상품권도 땡겨요에서 쓸 수 있다. 신한은행 관계자는 “배달 앱 자체를 수익원으로 삼지 않을 것”이라며 “대신 이들 앱에서 창출되는 각종 빅데이터를 활용한 금융상품 판매를 통해 수익을 내겠다는 전략”이라고 설명했다.

“빅테크와 경쟁해 소비자편익 높일 것”

우리은행은 19일 모바일 뱅킹 앱인 ‘우리WON뱅킹’에 편의점 배달 서비스인 ‘My편의점’을 추가했다. 오전 11시~밤 11시 세븐일레븐에서 1만5000원 이상 주문하면 고객이 신청한 장소로 물품을 배달해 준다. 우리WON뱅킹을 쓰는 고객의 앱 사용 빈도를 높이려는 전략으로 풀이된다.국민은행은 지난 10월부터 KB스타뱅킹 앱에서 ‘요기요’ 배너를 탑재하고 있다. 배너를 누르면 요기요로 연결돼 주문 배달 서비스를 이용할 수 있다. 국민은행은 온라인 쇼핑업체 등과 협업해 비금융 데이터를 활용한 별도 신용평가 시스템 개발도 추진 중인 것으로 전해졌다.

하나은행은 배달의민족 운영사인 우아한형제들과 자영업자를 위한 맞춤형 금융상품을 개발하고 있다. 농협은행도 한국화훼농협 상품을 구입·배달할 수 있는 ‘올원플라워’를 뱅킹 앱에서 운영하고 있다.

이 같은 은행 배달 앱은 혁신 서비스에 각종 금융 규제를 일시적으로 면제받는 ‘규제 샌드박스’를 이용하고 있다는 점에서 향후 은행의 플랫폼 사업을 공식적으로 인정해 주는 제도적 개선이 필요하다는 목소리도 나온다. 한 은행 관계자는 “빅테크의 금융 진출을 허용해 소비자 편익을 높이고 경쟁을 활성화한 것처럼 은행의 플랫폼 사업도 허용하지 못할 이유가 없다”고 말했다.

박진우 기자 jwp@hankyung.com

관련뉴스