그동안 LG디스플레이 주가는 액정표시장치(LCD) 패널 가격과 같이 움직였다. 올 상반기에 LCD 패널 가격이 급등하자 LG디스플레이 주가가 치솟았고, 하반기 들어 패널 가격이 하락 전환하자 LG디스플레이 주가도 내리막길을 걸었다.

최근 들어서는 달라진 양상을 보이고 있다. LCD 패널 가격이 여전히 약세를 면치 못하는데도 LG디스플레이는 깜짝 상승세를 이어가고 있다. 반등을 이끈 주인공은 OLED(유기발광다이오드)다. “메타버스 구현을 위해 앞으로 하드웨어 기기에 OLED 패널이 대거 적용될 것”이라는 기대가 커진 데다 최근 LG디스플레이가 삼성전자와 애플에 OLED 패널을 공급할 것이라는 분석이 나오면서 매수세가 몰렸다. LG디스플레이가 OLED를 바탕으로 그동안의 낮은 밸류에이션(실적 대비 주가 수준)에서 벗어날 것이라는 분석도 나온다.

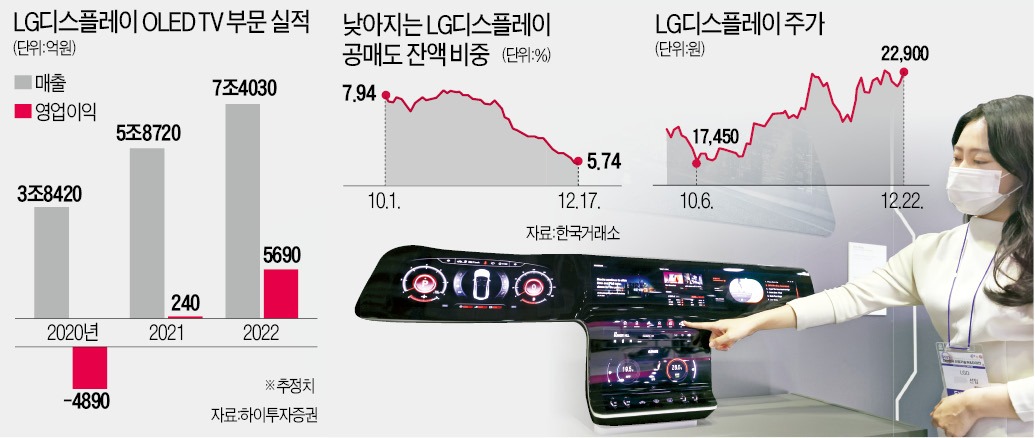

LG디스플레이 주가는 올 2분기 이후 한동안 내리막을 걸었다. 지난 4월 2만7000원대에서 10월 초 1만7000원대까지 약 38% 급락했다. LCD 패널 가격이 하락하면서 실적 둔화 우려가 커졌기 때문이다. 증권사들은 LG디스플레이의 실적이 올해 고점을 찍고 내년에 감소할 것으로 보고 있다. 금융정보업체 에프앤가이드에 따르면 내년 LG디스플레이의 연간 영업이익 컨센서스(증권사 추정치 평균)는 올해보다 29.6% 줄어든 1조6828억원이다.

최근 주가가 반등한 것은 OLED 패널 부문의 성장성 때문으로 풀이된다. 메타버스 관련 확장현실(XR) 기기 등에 OLED 패널이 적용될 것이라는 관측이 나오면서다. 업계에서는 LG디스플레이의 OLED 패널 매출 비중이 2019년 20%에서 내년 최대 50%까지 높아질 것으로 보고 있다.

올 하반기 내내 LG디스플레이를 짓눌렀던 공매도 부담도 해소되는 추세다. LG디스플레이의 공매도 잔고금액은 지난 10월 27일 5394억원을 기록했다. 시가총액 대비 공매도 잔액 비중은 8.15%로 유가증권시장 전체 1위였다. 하지만 10월 말부터 주가가 반등하면서 공매도 잔액 비중은 지난 17일 5.74%까지 낮아졌다.

한 디스플레이업계 관계자는 “삼성전자가 LG디스플레이와 9월부터 실무 협상에 들어갔고, 현재 LG디스플레이 패널을 적용한 OLED TV 제품 개발과 상품 기획까지 끝낸 상황”이라며 “내년 삼성전자가 OLED TV를 약 250만 대 생산할 것으로 추정되는데, 이 중 200만 대에 해당하는 패널을 LG디스플레이가 공급할 것으로 보인다”고 말했다.

KB증권은 내년 LG디스플레이의 삼성전자 LCD·OLED 패널 공급 규모를 3조원어치로 추정했다. 또 애플이 내년 출시할 것으로 예상되는 XR 기기와 2025년 공개 예정인 ‘애플카’에도 LG디스플레이의 OLED가 탑재될 것으로 전망했다.

OLED 패널 수요가 급증하면서 공급 부족(쇼티지)이 심화될 것이란 전망도 나온다. 시장조사업체 유비리서치에 따르면 2024년 대형 OLED 패널 공급은 수요 대비 200만 대가량 부족할 것으로 예상된다.

이날 KB증권은 LG디스플레이 목표주가를 기존 2만5000원에서 2만8000원으로 12.0% 상향 조정했다. 이달 들어 LG디스플레이 보고서를 발표한 5개 증권사 중 세 곳이 목표주가를 높여 잡았다. 김 연구원은 “현재 목표주가는 삼성과 애플 관련 실적을 반영하지 않은 수준”이라며 “삼성과 애플 공급이 확정될 경우 밸류에이션과 목표주가도 더 오를 것”이라고 했다.

서형교 기자 seogyo@hankyung.com

최근 들어서는 달라진 양상을 보이고 있다. LCD 패널 가격이 여전히 약세를 면치 못하는데도 LG디스플레이는 깜짝 상승세를 이어가고 있다. 반등을 이끈 주인공은 OLED(유기발광다이오드)다. “메타버스 구현을 위해 앞으로 하드웨어 기기에 OLED 패널이 대거 적용될 것”이라는 기대가 커진 데다 최근 LG디스플레이가 삼성전자와 애플에 OLED 패널을 공급할 것이라는 분석이 나오면서 매수세가 몰렸다. LG디스플레이가 OLED를 바탕으로 그동안의 낮은 밸류에이션(실적 대비 주가 수준)에서 벗어날 것이라는 분석도 나온다.

OLED가 이끈 반등

22일 LG디스플레이는 2.92% 오른 2만2900원에 거래를 마쳤다. 장중 저점(10월 13일·1만7050원) 대비 34.31% 상승했다.LG디스플레이 주가는 올 2분기 이후 한동안 내리막을 걸었다. 지난 4월 2만7000원대에서 10월 초 1만7000원대까지 약 38% 급락했다. LCD 패널 가격이 하락하면서 실적 둔화 우려가 커졌기 때문이다. 증권사들은 LG디스플레이의 실적이 올해 고점을 찍고 내년에 감소할 것으로 보고 있다. 금융정보업체 에프앤가이드에 따르면 내년 LG디스플레이의 연간 영업이익 컨센서스(증권사 추정치 평균)는 올해보다 29.6% 줄어든 1조6828억원이다.

최근 주가가 반등한 것은 OLED 패널 부문의 성장성 때문으로 풀이된다. 메타버스 관련 확장현실(XR) 기기 등에 OLED 패널이 적용될 것이라는 관측이 나오면서다. 업계에서는 LG디스플레이의 OLED 패널 매출 비중이 2019년 20%에서 내년 최대 50%까지 높아질 것으로 보고 있다.

올 하반기 내내 LG디스플레이를 짓눌렀던 공매도 부담도 해소되는 추세다. LG디스플레이의 공매도 잔고금액은 지난 10월 27일 5394억원을 기록했다. 시가총액 대비 공매도 잔액 비중은 8.15%로 유가증권시장 전체 1위였다. 하지만 10월 말부터 주가가 반등하면서 공매도 잔액 비중은 지난 17일 5.74%까지 낮아졌다.

“삼성 공급 눈앞…연 3조원 매출 확보”

업계에서는 LG디스플레이가 삼성전자에 OLED TV 패널을 공급하는 것을 기정사실로 보고 있다. 삼성디스플레이의 퀀텀닷(QD) OLED 패널만으로는 OLED TV 양산이 어렵기 때문이다.한 디스플레이업계 관계자는 “삼성전자가 LG디스플레이와 9월부터 실무 협상에 들어갔고, 현재 LG디스플레이 패널을 적용한 OLED TV 제품 개발과 상품 기획까지 끝낸 상황”이라며 “내년 삼성전자가 OLED TV를 약 250만 대 생산할 것으로 추정되는데, 이 중 200만 대에 해당하는 패널을 LG디스플레이가 공급할 것으로 보인다”고 말했다.

KB증권은 내년 LG디스플레이의 삼성전자 LCD·OLED 패널 공급 규모를 3조원어치로 추정했다. 또 애플이 내년 출시할 것으로 예상되는 XR 기기와 2025년 공개 예정인 ‘애플카’에도 LG디스플레이의 OLED가 탑재될 것으로 전망했다.

OLED 패널 수요가 급증하면서 공급 부족(쇼티지)이 심화될 것이란 전망도 나온다. 시장조사업체 유비리서치에 따르면 2024년 대형 OLED 패널 공급은 수요 대비 200만 대가량 부족할 것으로 예상된다.

“밸류에이션 매력 높아”

최근 주가 상승에도 불구하고 여전히 밸류에이션 매력이 높다는 평가다. 에프앤가이드에 따르면 LG디스플레이의 12개월 선행 주가수익비율(PER)은 7.8배다. 지난 1월(10.2배)보다 낮다. 김동원 KB증권 연구원은 “2022년 기준 주가순자산비율(PBR)은 0.55배로 과거 10년 평균인 0.6배를 밑돌고 있다”고 했다.이날 KB증권은 LG디스플레이 목표주가를 기존 2만5000원에서 2만8000원으로 12.0% 상향 조정했다. 이달 들어 LG디스플레이 보고서를 발표한 5개 증권사 중 세 곳이 목표주가를 높여 잡았다. 김 연구원은 “현재 목표주가는 삼성과 애플 관련 실적을 반영하지 않은 수준”이라며 “삼성과 애플 공급이 확정될 경우 밸류에이션과 목표주가도 더 오를 것”이라고 했다.

서형교 기자 seogyo@hankyung.com

관련뉴스