신한금융투자는 18일 제테마에 대해 필러 매출 회복으로 지난해 4분기에 사상 최대 매출을 기록할 것으로 추정했다. 투자의견은 ‘매수’를 유지하고, 목표주가는 2만7000원으로 낮췄다.

이동건 연구원은 “목표주가는 비교그룹(피어) 주가 하락으로 낮췄지만, 상승 여력은 현 주가 대비 43.6%”라며 “필러 판매 호조를 바탕으로 작년 4분기와 더불어 올해 호실적이 기대되고, 회사 주가의 핵심인 톡신 개발도 순항 중인 점을 감안해 투자매력은 충분하다”고 말했다.

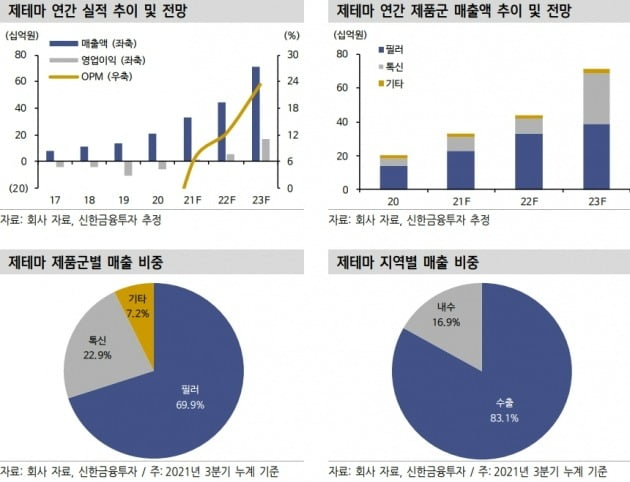

작년 4분기 개별 기준 매출은 98억원으로, 전년 동기 대비 10% 증가할 것으로 추산했다. 분기 최대 실적이다. 유럽에서의 필러 판매 호조 영향이다. 4분기 필러 매출은 전년 동기 대비 14.2% 증가한 69억원으로 예상했다.

이 연구원은 “내수 매출은 계절적 성수기임에도 코로나19의 재확산으로 3분기와 유사하겠지만, 영국 등 유럽 중심의 해외 매출 증가에 힘입어 호실적을 달성할 것”이라고 했다.

다만 인건비 및 연구개발비 증가에 따라 영업이익은 전년 동기 대비 13.7% 감소한 12억원을 낼 것으로 봤다.

올해는 개별 기준 매출 440억원, 영업이익 54억원을 낼 것으로 예상했다. 지난해보다 각각 34.2%, 206.3% 늘어난 수치다. 필러 매출이 고성장할 것으로 봤다. 올해 필러 매출은 전년 대비 45% 증가한 333억원으로 추산했다. 유럽 관련 매출 성장세가 지속되고, 내수 판매가 회복될 것이란 예상이다.

톡신 개발도 순항 중인 것으로 봤다. 이 연구원은 “국내 허가를 위한 임상 3상은 1분기 중 임상시험계획(IND) 승인, 내년 상반기 중 국내 허가가 예상된다”며 “브라질 역시 국내 3상 결과를 바탕으로 허가가 예상되는 만큼 내년 하반기 중 출시가 기대된다”고 했다.

이어 “중국의 경우 기존 협력사(파트너사)인 화동닝보의 청산 이슈로 우려가 존재했으나, 조만간 신규 파트너사 확보를 통해 중국 시장 진출을 가속화할 것”이라고 했다.

이도희 기자

이동건 연구원은 “목표주가는 비교그룹(피어) 주가 하락으로 낮췄지만, 상승 여력은 현 주가 대비 43.6%”라며 “필러 판매 호조를 바탕으로 작년 4분기와 더불어 올해 호실적이 기대되고, 회사 주가의 핵심인 톡신 개발도 순항 중인 점을 감안해 투자매력은 충분하다”고 말했다.

작년 4분기 개별 기준 매출은 98억원으로, 전년 동기 대비 10% 증가할 것으로 추산했다. 분기 최대 실적이다. 유럽에서의 필러 판매 호조 영향이다. 4분기 필러 매출은 전년 동기 대비 14.2% 증가한 69억원으로 예상했다.

이 연구원은 “내수 매출은 계절적 성수기임에도 코로나19의 재확산으로 3분기와 유사하겠지만, 영국 등 유럽 중심의 해외 매출 증가에 힘입어 호실적을 달성할 것”이라고 했다.

다만 인건비 및 연구개발비 증가에 따라 영업이익은 전년 동기 대비 13.7% 감소한 12억원을 낼 것으로 봤다.

올해는 개별 기준 매출 440억원, 영업이익 54억원을 낼 것으로 예상했다. 지난해보다 각각 34.2%, 206.3% 늘어난 수치다. 필러 매출이 고성장할 것으로 봤다. 올해 필러 매출은 전년 대비 45% 증가한 333억원으로 추산했다. 유럽 관련 매출 성장세가 지속되고, 내수 판매가 회복될 것이란 예상이다.

톡신 개발도 순항 중인 것으로 봤다. 이 연구원은 “국내 허가를 위한 임상 3상은 1분기 중 임상시험계획(IND) 승인, 내년 상반기 중 국내 허가가 예상된다”며 “브라질 역시 국내 3상 결과를 바탕으로 허가가 예상되는 만큼 내년 하반기 중 출시가 기대된다”고 했다.

이어 “중국의 경우 기존 협력사(파트너사)인 화동닝보의 청산 이슈로 우려가 존재했으나, 조만간 신규 파트너사 확보를 통해 중국 시장 진출을 가속화할 것”이라고 했다.

이도희 기자

관련뉴스