국내 진단키트 관련주에 대해 재평가가 필요하다는 목소리가 증권가에서 나온다. 코로나19 오미크론 변이 확산으로 진단키트 수요가 급증하면서 어닝 서프라이즈(깜짝 실적)가 예상된다는 분석이다. 진단키트 업체들이 팬데믹 기간에 벌어들인 현금으로 신사업에 진출하면서 장기적인 성장성을 확보할 것이라는 관측도 나온다.

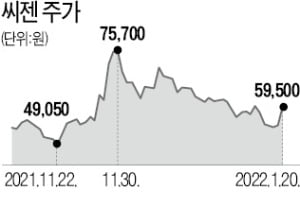

분자진단 전문기업 씨젠은 20일 9.78% 오른 5만9500원에 거래를 마쳤다. 다른 진단키트 업체인 에스디바이오센서는 3.89% 상승한 5만3400원에 마감했다.

분자진단 전문기업 씨젠은 20일 9.78% 오른 5만9500원에 거래를 마쳤다. 다른 진단키트 업체인 에스디바이오센서는 3.89% 상승한 5만3400원에 마감했다.

이날 미래에셋증권은 “국내 진단키트주의 밸류에이션(실적 대비 주가 수준)이 해외 경쟁사 대비 저평가돼 있다”고 분석했다. 김충현 미래에셋증권 연구원은 “씨젠과 에스디바이오센서의 올해 예상 순이익 기준 주가수익비율(PER)은 6~7배 수준”이라며 “세계 체외진단 기업이 평균 20배 초반의 밸류에이션을 받는다는 점을 고려할 때 상당한 저평가 상태”라고 했다.

그동안 국내 진단키트 업체들은 코로나19 진단키트 매출 의존도가 높다는 점 때문에 주가가 저평가돼 있었다. 백신 접종으로 ‘위드 코로나’가 본격화하면 실적이 꺾일 것이라는 우려 때문이었다.

최근 진단키트 매출이 당초 예상보다 높은 수준을 기록할 것이라는 전망이 나오기 시작했다. 오미크론 변이 확산으로 세계 코로나19 확진자 수가 사상 최다 수준으로 늘어났기 때문이다. 씨젠과 에스디바이오센서는 지난달부터 대형 수출 계약을 발표하고 있다. 씨젠은 510만 명이 검사받을 수 있는 분량의 진단시약을 이스라엘에 수출한다고 밝혔고, 에스디바이오센서는 이달 북미지역에서 총 3400억원의 수출 계약을 성사시켰다.

어닝 서프라이즈 기대도 커지고 있다. 미래에셋증권은 씨젠의 지난해 4분기 영업이익을 2154억원으로 추정했다. 에프앤가이드가 집계한 기존 컨센서스(증권사 추정치 평균)를 74.4% 웃도는 수준이다. 이 증권사는 올해 씨젠의 연간 영업이익이 5320억원에 달해 컨센서스(3019억원)보다 76.2% 높을 것으로 추정했다.

양사는 신제품 출시와 사업 다각화로 코로나19 진단키트 의존도를 낮추고 있다. 팬데믹 기간 벌어들인 막대한 현금으로 인수합병(M&A)을 추진하는 것이 대표적이다. 김 연구원은 “진단키트 업체에 대한 시각을 ‘막대한 현금성 자산을 보유한 저평가된 기업’으로 전환할 필요가 있다”고 조언했다.

서형교 기자 seogyo@hankyung.com

분자진단 전문기업 씨젠은 20일 9.78% 오른 5만9500원에 거래를 마쳤다. 다른 진단키트 업체인 에스디바이오센서는 3.89% 상승한 5만3400원에 마감했다.이날 미래에셋증권은 “국내 진단키트주의 밸류에이션(실적 대비 주가 수준)이 해외 경쟁사 대비 저평가돼 있다”고 분석했다. 김충현 미래에셋증권 연구원은 “씨젠과 에스디바이오센서의 올해 예상 순이익 기준 주가수익비율(PER)은 6~7배 수준”이라며 “세계 체외진단 기업이 평균 20배 초반의 밸류에이션을 받는다는 점을 고려할 때 상당한 저평가 상태”라고 했다.

그동안 국내 진단키트 업체들은 코로나19 진단키트 매출 의존도가 높다는 점 때문에 주가가 저평가돼 있었다. 백신 접종으로 ‘위드 코로나’가 본격화하면 실적이 꺾일 것이라는 우려 때문이었다.

최근 진단키트 매출이 당초 예상보다 높은 수준을 기록할 것이라는 전망이 나오기 시작했다. 오미크론 변이 확산으로 세계 코로나19 확진자 수가 사상 최다 수준으로 늘어났기 때문이다. 씨젠과 에스디바이오센서는 지난달부터 대형 수출 계약을 발표하고 있다. 씨젠은 510만 명이 검사받을 수 있는 분량의 진단시약을 이스라엘에 수출한다고 밝혔고, 에스디바이오센서는 이달 북미지역에서 총 3400억원의 수출 계약을 성사시켰다.

어닝 서프라이즈 기대도 커지고 있다. 미래에셋증권은 씨젠의 지난해 4분기 영업이익을 2154억원으로 추정했다. 에프앤가이드가 집계한 기존 컨센서스(증권사 추정치 평균)를 74.4% 웃도는 수준이다. 이 증권사는 올해 씨젠의 연간 영업이익이 5320억원에 달해 컨센서스(3019억원)보다 76.2% 높을 것으로 추정했다.

양사는 신제품 출시와 사업 다각화로 코로나19 진단키트 의존도를 낮추고 있다. 팬데믹 기간 벌어들인 막대한 현금으로 인수합병(M&A)을 추진하는 것이 대표적이다. 김 연구원은 “진단키트 업체에 대한 시각을 ‘막대한 현금성 자산을 보유한 저평가된 기업’으로 전환할 필요가 있다”고 조언했다.

서형교 기자 seogyo@hankyung.com

관련뉴스