20대 직장인 A씨는 퇴직연금을 통해 적극적으로 재테크를 하는 ‘연금개미’다. 아직 은퇴 시점이 많이 남은 만큼 주식 등 위험자산에 최대한 공격적으로 투자하다가 점차 포트폴리오를 조정하겠다는 계획이다. 그런데 증권사 확정기여형(DC)형 퇴직연금에 가입한 그는 최근 ‘위험자산 투자한도를 초과했다’는 연락을 받았다. 퇴직연금 위험자산 투자한도란 뭘까. 이런 제한에서 예외로 인정해주는 상품은 어떤 것들이 있을까.

위험자산과 비위험자산은 어떻게 구분할까. 위험자산은 원금 손실 가능성이 상대적으로 큰 상품을 말한다. 주식 비중이 40% 넘는 주식형·주식혼합형 펀드 및 상장지수펀드(ETF), 하이일드채권형 펀드, 주가연계증권(ELS) 등이다. ETF 중에서도 인버스, 레버리지나 파생상품형 ETF에는 아예 투자할 수 없다.

비위험자산은 은행 예·적금과 같은 원리금 보장형 상품, 주식 비중이 40% 이하이면서 투자부적격등급 채권 비중이 30% 이하인 채권형·채권혼합형 펀드 및 ETF 등이다.

70% 룰은 원금 기준이 아니라 평가액 기준이다. 퇴직연금 계좌를 운용하는 금융회사에서 하루에 한 번꼴로 평가액 비중을 확인한다. 투자한도를 넘으면 가입자에게 공지하고, 새로 적립금이 들어왔을 때나 상품을 사고팔 때 제약을 둔다.

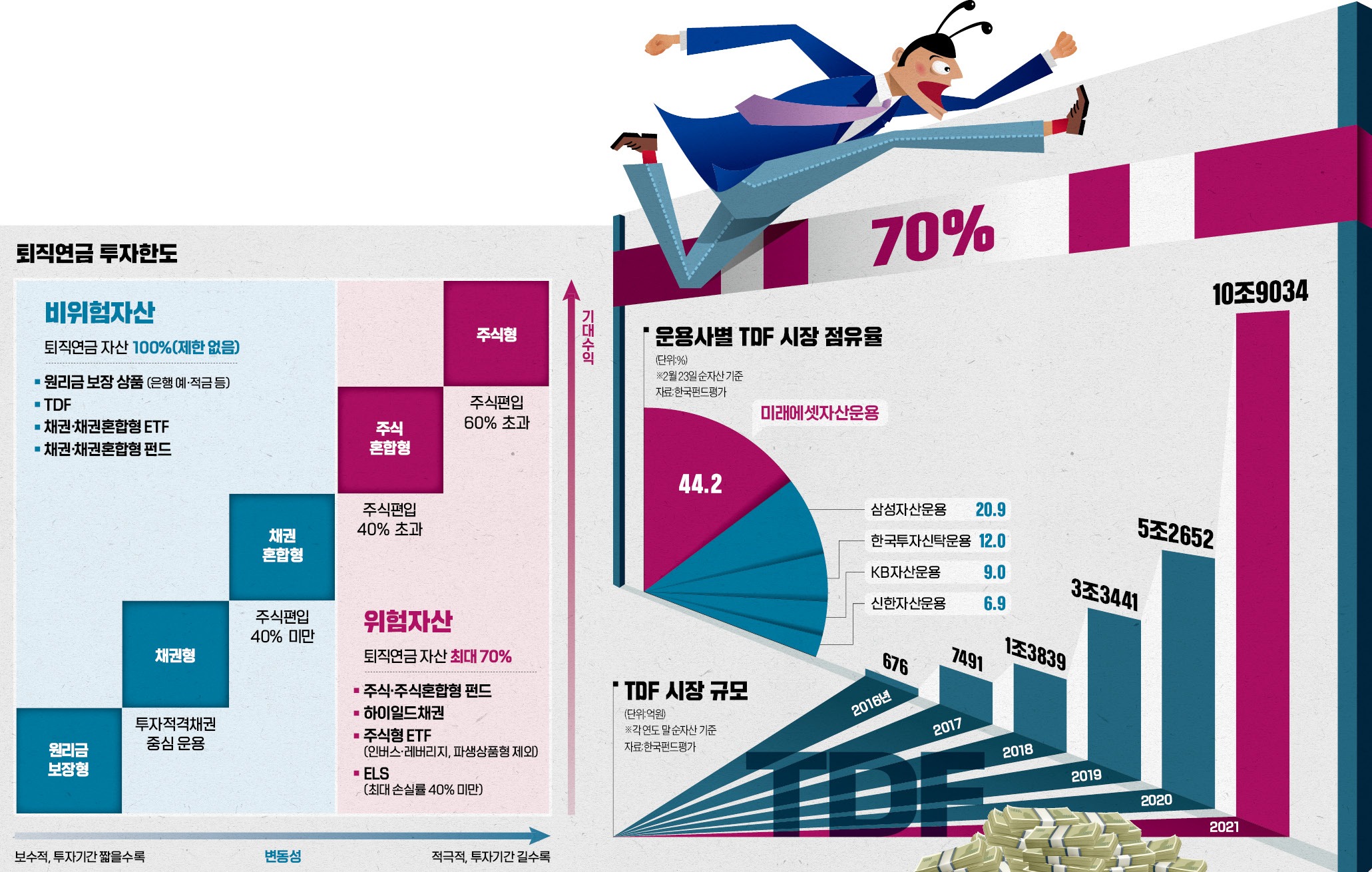

업계 관계자는 “TDF는 주식에 최대 80%까지 투자할 수 있는 상품”이라며 “퇴직연금 가입자가 적립금의 70%를 주식형 펀드나 ETF에 투자하고 나머지 30%로 TDF를 산다면 이론적으로 적립금의 94%까지 주식에 투자할 수 있는 것”이라고 설명했다.

단, 모든 TDF가 비위험자산으로 인정받는 건 아니다. ‘적격 TDF’여야 한다. △생애주기형 자산배분 전략을 갖추고 △투자목표 시점(빈티지)이 설정일로부터 5년 이상 남았고 △주식 비중이 40~80%이며 △투자적격등급 외 채권 비중이 전체 투자자산의 20%(채권 중에서는 50%)를 넘지 않는 TDF를 적격 TDF로 분류한다. 적격 TDF 여부는 퇴직연금 계좌를 만든 금융사에 문의하면 확인할 수 있다.

TDF와 닮은꼴인 타깃인컴펀드(TIF)도 퇴직연금 투자자들 사이에서 인기가 많다. TIF는 은퇴 후 쓸 돈을 정기적으로 인출할 수 있도록 설계한다. 주의할 점은 적격 TDF는 모두 비위험자산 예외를 인정받지만 TIF는 아니라는 점이다. 같은 TIF더라도 투자 비중에 따라 비위험자산 한도에 들어가기도 하고 벗어날 수도 있다.

예컨대 삼성자산운용의 ‘KODEX TRF3070’은 선진국 주식에 30%, 국내 채권에 70% 투자하는 상품이다. 퇴직연금에 100% 편입 가능하다. 퇴직연금 적립금 30%를 KODEX TRF3070에 투자한다고 하면 전체 적립금의 거의 80%까지 주식 비중을 높일 수 있는 셈이다. 퇴직연금 투자자들 사이에서 인기를 끌면서 해당 ETF의 순자산총액은 최근 1년 새 500% 늘어났다. 단, 비슷한 상품이더라도 주식 비중이 더 높은 KODEX TRF5050, KODEX TRF7030은 위험자산에 해당하기 때문에 투자한도 제한이 있다.

이 밖에 경기방어주에 30%, 채권에 70% 투자하는 ‘TIGER 경기방어채권혼합’도 퇴직연금 위험자산 한도와 상관없이 100% 투자 가능한 ETF다. 코스피 배당성장50 지수를 30%, 3년 국채 채권지수(KTB)를 70% 편입하는 ‘KODEX 배당성장채권혼합’과 코스피200에 40%, 미국 국채 10년 선물(환오픈)에 60% 투자하는 ‘KODEX 200미국채혼합’ 등도 있다.

이 같은 채권혼합형 ETF에 대한 퇴직연금 투자자들의 관심이 이어지자 운용업계에서는 비슷한 ETF 출시를 검토 중인 것으로 전해진다. 다만 채권혼합형 ETF는 주식 비중보다 채권 비중이 훨씬 높은 구조다. 투자 결정 시 금리 상승기에는 채권 투자 매력도가 떨어진다는 사실도 고려해야 한다.

구은서 기자 koo@hankyung.com

퇴직연금 70% 룰은

27일 근로자 퇴직급여 보장법 시행규칙에 따르면 퇴직연금 계좌는 위험자산에 적립금의 70%까지만 투자할 수 있다. 바꿔 말하면 30%는 반드시 비위험자산에 투자하도록 하고 있다. 은퇴 후 노후생활에 사용될 자금이라 투자에 제한을 걸어뒀다.위험자산과 비위험자산은 어떻게 구분할까. 위험자산은 원금 손실 가능성이 상대적으로 큰 상품을 말한다. 주식 비중이 40% 넘는 주식형·주식혼합형 펀드 및 상장지수펀드(ETF), 하이일드채권형 펀드, 주가연계증권(ELS) 등이다. ETF 중에서도 인버스, 레버리지나 파생상품형 ETF에는 아예 투자할 수 없다.

비위험자산은 은행 예·적금과 같은 원리금 보장형 상품, 주식 비중이 40% 이하이면서 투자부적격등급 채권 비중이 30% 이하인 채권형·채권혼합형 펀드 및 ETF 등이다.

70% 룰은 원금 기준이 아니라 평가액 기준이다. 퇴직연금 계좌를 운용하는 금융회사에서 하루에 한 번꼴로 평가액 비중을 확인한다. 투자한도를 넘으면 가입자에게 공지하고, 새로 적립금이 들어왔을 때나 상품을 사고팔 때 제약을 둔다.

TDF는 100% 편입 가능

이때 주식 비중이 40%를 넘더라도 비위험자산으로 인정해주는 예외적인 상품이 있다. 바로 타깃데이트펀드(TDF)다. TDF는 생애주기에 따라 위험자산과 비위험자산 투자 비중을 알아서 조절해주는 펀드다. 주식 비중이 일시적으로 80%까지 올라가도 추후에 위험 비중을 조절하는 만큼 퇴직연금 적립금 전액을 담는 것도 가능하다.업계 관계자는 “TDF는 주식에 최대 80%까지 투자할 수 있는 상품”이라며 “퇴직연금 가입자가 적립금의 70%를 주식형 펀드나 ETF에 투자하고 나머지 30%로 TDF를 산다면 이론적으로 적립금의 94%까지 주식에 투자할 수 있는 것”이라고 설명했다.

단, 모든 TDF가 비위험자산으로 인정받는 건 아니다. ‘적격 TDF’여야 한다. △생애주기형 자산배분 전략을 갖추고 △투자목표 시점(빈티지)이 설정일로부터 5년 이상 남았고 △주식 비중이 40~80%이며 △투자적격등급 외 채권 비중이 전체 투자자산의 20%(채권 중에서는 50%)를 넘지 않는 TDF를 적격 TDF로 분류한다. 적격 TDF 여부는 퇴직연금 계좌를 만든 금융사에 문의하면 확인할 수 있다.

TDF와 닮은꼴인 타깃인컴펀드(TIF)도 퇴직연금 투자자들 사이에서 인기가 많다. TIF는 은퇴 후 쓸 돈을 정기적으로 인출할 수 있도록 설계한다. 주의할 점은 적격 TDF는 모두 비위험자산 예외를 인정받지만 TIF는 아니라는 점이다. 같은 TIF더라도 투자 비중에 따라 비위험자산 한도에 들어가기도 하고 벗어날 수도 있다.

채권혼합형 ETF로 주식 비중 높여볼까

흔히 ‘ETF는 퇴직연금의 70%까지만 담을 수 있다’고 말한다. 주식형 ETF를 염두에 두고 하는 말이다. 하지만 퇴직연금의 100%까지 편입 가능한 ETF들이 있다. ‘채권혼합형 ETF’를 활용하면 주식 비중을 70% 이상으로 높일 수 있다.예컨대 삼성자산운용의 ‘KODEX TRF3070’은 선진국 주식에 30%, 국내 채권에 70% 투자하는 상품이다. 퇴직연금에 100% 편입 가능하다. 퇴직연금 적립금 30%를 KODEX TRF3070에 투자한다고 하면 전체 적립금의 거의 80%까지 주식 비중을 높일 수 있는 셈이다. 퇴직연금 투자자들 사이에서 인기를 끌면서 해당 ETF의 순자산총액은 최근 1년 새 500% 늘어났다. 단, 비슷한 상품이더라도 주식 비중이 더 높은 KODEX TRF5050, KODEX TRF7030은 위험자산에 해당하기 때문에 투자한도 제한이 있다.

이 밖에 경기방어주에 30%, 채권에 70% 투자하는 ‘TIGER 경기방어채권혼합’도 퇴직연금 위험자산 한도와 상관없이 100% 투자 가능한 ETF다. 코스피 배당성장50 지수를 30%, 3년 국채 채권지수(KTB)를 70% 편입하는 ‘KODEX 배당성장채권혼합’과 코스피200에 40%, 미국 국채 10년 선물(환오픈)에 60% 투자하는 ‘KODEX 200미국채혼합’ 등도 있다.

이 같은 채권혼합형 ETF에 대한 퇴직연금 투자자들의 관심이 이어지자 운용업계에서는 비슷한 ETF 출시를 검토 중인 것으로 전해진다. 다만 채권혼합형 ETF는 주식 비중보다 채권 비중이 훨씬 높은 구조다. 투자 결정 시 금리 상승기에는 채권 투자 매력도가 떨어진다는 사실도 고려해야 한다.

구은서 기자 koo@hankyung.com

관련뉴스