이 기사는 05월 18일 11:40 “마켓인사이트”에 게재된 기사입니다.

최근 들어 회사채 시장이 빠르게 얼어붙고 있지만 나홀로 발행 규모를 확대하고 있는 분야가 있다. 바로 생명·손해보험사들이 쏟아내는 자본성증권(후순위채 및 신종자본증권)이다. 보험사들의 자본성 증권 발행 규모는 '역대급'으로 치솟고 있다. 올 들어 금리 급등 여파로 보유 채권 가치가 급락하면서 보험사의 재무건전성을 나타내는 지급여력(RBC) 비율이 급락한 탓이다. 고금리 우려에도 자본성증권 발행을 통해 당장 '급한 불'을 끄겠다는 게 보험업계의 구상이다.

상반기 자본확충만 3조…사상 최대 규모

한국예탁결제원 증권정보포털과 한국기업평가에 따르면 올 들어 보험사가 발행한 자본성증권 발행액은 약 2조6000억원(5월 15일 기준) 수준으로 집계됐다. 상반기 기준 자본성증권 발행액은 2017년(2조1990억원)을 넘어 사상 최대 규모다.올 들어 NH농협생명이 총 8000억원 규모의 후순위채를 발행한 데다 DGB생명(950억원), 흥국생명(500억원), 푸본현대생명(500억원) 등도 후순위채나 영구채 발행을 통해 자본을 보강했다.

보험사들의 자본성증권 발행 러시는 상반기 내내 예고돼 있다. 코리안리재보험은 5월 30일 2000억~3000억원 규모의 신종자본증권을 내놓는다. 대표 주관사는 KB증권이 맡았다. KB손해보험은 후순위채 10년 만기 5년 콜옵션으로 1500억원을 발행할 예정이다. 수요예측 결과에 따라 최대 3000억원의 증액발행이 가능하다. 이 추세라면 보험사들의 유상증자와 자본성증권 발행 규모가 상반기 내 3조원대에 달할 전망이다.

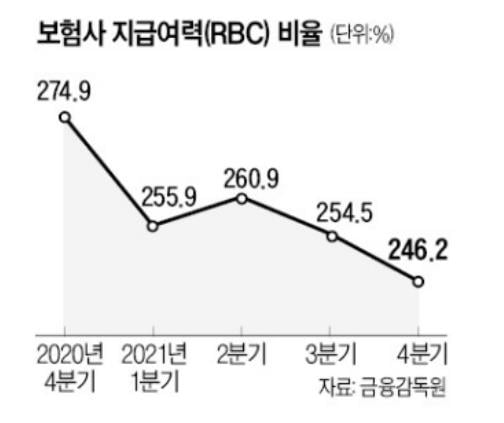

보험사의 지급여력(RBC) 비율 방어 시급

자본성증권 발행 규모가 '역대급'으로 치솟는 이유는 무엇일까. 바로 보험사의 지급여력(RBC) 비율을 높이려는 취지 때문이다. RBC는 보험금을 청구했을 때 보험사가 일시에 보험금을 지급할 수 있는지를 보여주는 수치다. 보험회사 재무건전성을 측정하는 대표적인 지표로 꼽힌다. 보험업법에서 100% 이상을 유지토록 규정하고 있으며, 금융당국은 보통 150% 이상을 권고한다. 자본성증권은 금융당국의 재무건전성 평가 때 자본으로 인정받아 RBC 비율을 방어할 수 있다.금리 인상 속도가 빨라지면서 보험사의 RBC 비율은 위험 수위까지 떨어졌다. 금리 상승으로 보유한 채권(매도가능증권) 가치가 하락한 탓이다. 회계상 원가로 처리되는 만기보유증권과 달리 시가로 평가받는 매도가능증권은 금리 상승 리스크에 취약하다.

금융투자협회에 따르면 10년 만기 국고채 금리는 올 들어 연 3.434%까지 치솟았다. 2014년 6월 16일(연 3.315%) 이후 약 8년 만에 가장 높은 수준이다. 일반적으로 장기 국고채 금리가 0.1%포인트 오르면 RBC 비율이 1~5%포인트 하락하는 것으로 본다.

실제로 보험사들의 RBC 비율은 위험 수준까지 떨어지고 있다. 올 1분기 실적 발표 자료를 보면 KB손해보험의 RBC 비율은 지난해 말 179.4%에서 올 1분기 말 162.3%로 떨어졌다. 한화생명은 같은 기간 184.6%에서 161.0%로 23.6%포인트 낮아졌다. DB손해보험은 203.1%에서 188.7%로 감소했다. 메리츠화재는 207.5%에서 178.9%로 떨어졌다.

업계 1위인 삼성화재와 삼성생명도 RBC 비율 하락을 피해가지 못했다. 올 1분기 삼성화재의 RBC 비율은 271.3%로 지난해 말보다 34.1%포인트 내려갔다. 삼성생명도 올 1분기 RBC 비율이 246%로, 지난해 말보다 58.6%포인트 떨어졌다.

RBC 비율 방어를 위해 자본확충에 총력을 다한 NH농협생명의 상황은 더욱 심각하다. NH농협생명의 RBC 비율은 지난해 말 210.5%에서 올 1분기 131.5%로 79%포인트 급락했다. 올 들어 총 6000억원 규모의 유상증자를 한 데 이어 자본성증권도 8300억원 발행했지만 RBC 비율 급감을 막지 못했다.

RBC 비율이 100% 아래로 떨어지면 금융당국이 적기시정 조치를 발동하고 최악의 경우 부실금융기관으로 지정할 위험성도 있다. 금융위원회가 지난해 말 기준 RBC 비율이 100% 밑으로 떨어진 MG손해보험을 부실금융기관으로 지정한 게 대표적인 사례다.

과도한 자본성증권 발행 주의해야

문제는 보험사들이 상대적으로 발행이 까다로운 유상증자 대신 자본성증권 발행으로 과도하게 쏠리고 있다는 점이다. 후순위채는 발행사가 파산하면 다른 채권자 빚을 모두 갚은 후에나 지급을 요구할 수 있는 채권이다. 신종자본증권은 만기가 정해져 있으나 발행회사의 선택에 따라 만기를 연장할 수 있어 원금을 상환하지 않고 일정 이자만을 영구히 지급할 수 있는 게 특징이다.회사채 시장이 얼어붙자 유상증자에 대한 투자심리가 빠르게 위축되면서 자본성증권으로 선회하는 사례가 늘어났다. 하지만 자본성증권의 조달금리가 높은 수준으로 책정된다는 점이 장기적으로 부담으로 작용할 전망이다. 후순위채와 신종자본증권은 비상시 변제 순위가 뒤로 밀리는 만큼 발행금리가 더 높다.

지난 13일 발행된 메리츠화재 후순위채 수요예측에서도 이 같은 현상이 나타났다. 메리츠화재는 공모희망금리로 4.30~4.90%를 제시했지만 기관투자가 대다수가 금리 상단에 매수 주문을 넣어 4.87%의 고금리로 책정됐다. 1년 전인 지난해 4월 메리츠화재가 같은 만기로 발행한 후순위채의 최종 발행금리는 3.40% 수준이다. 자본성증권 발행 러시가 향후 금융비용 급증이라는 '후폭풍'으로 다가올 수 있다는 우려가 나오는 이유다.

재무건전성을 개선하기 위한 보험사들의 노력은 회사채 시장은 물론 부동산 시장까지 확산되고 있다. 재무건전성 개선을 위해 사전적으로 부동산 매각에 나서고 있기 때문이다. 내년 신지급여력제도(K-ICS)가 도입되면 부동산 자산에 따른 현금 보유 금액이 늘어나게 된다. 이에 KB손해보험은 서울 합정빌딩과 경기 구리빌딩 및 수원빌딩, 대구빌딩, 경북 구미빌딩 등 5개의 건물을 최근 국내 한 자산운용사에 매각했다. 한화생명은 서울 신설동 사옥 매각을 진행 중이다. 신한라이프는 2020년 신한L타워를 매각한 데 이어 천안연수원도 시장에 내놨다.

금융당국도 위기 해결을 위한 대책 마련에 돌입할 방침이다. 내년 RBC 비율을 대체해서 도입되는 신지급여력비율(K-ICS)이 적용되면 부채 평가 방식이 달라진다는 점도 고려해야 한다는 목소리가 커지고 있다. 금감원이 지난달 22일 보험사 최고경영자(CEO) 20명을 모아 긴급 간담회를 개최한 것도 이 때문이다.

이찬우 금감원 수석부원장은 "과도기적 단계에서 보험사들이 어려움을 겪고 있다는 점을 잘 알고 있다"며 "금융위원회와 협의해 대책을 세울 것"이라고 말했다.

장현주 기자 blacksea@hankyung.com

관련뉴스