중국 매출 비중이 큰 국내 소비주의 명암이 엇갈리고 있다. 코로나19로 인한 중국의 주요 도시 봉쇄에도 2분기 ‘깜짝 실적’을 낸 F&F 주가는 날아오르는 반면 아모레퍼시픽, LG생활건강 등 화장품주는 약세를 면치 못하고 있다. ‘브랜드의 힘’이 세 기업의 주가를 좌지우지하고 있다는 분석이 나온다.

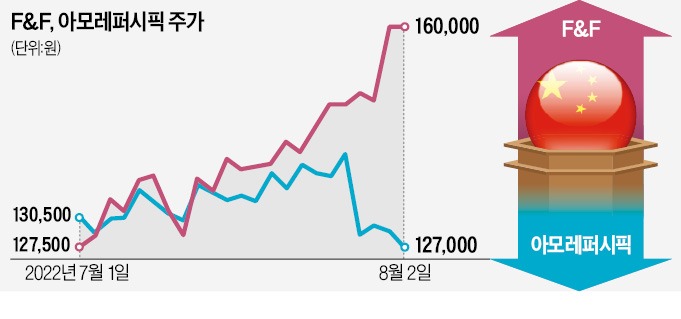

중국인 사이에서 MLB 브랜드에 대한 인기가 치솟으면서 ‘중국 소비주 톱픽’ 자리를 놓치지 않았던 F&F 주가는 올 상반기 줄곧 내리막길을 걸었다. 중국 베이징, 상하이 등 주요 도시가 코로나19로 봉쇄 조치에 들어가면서 소비 둔화에 대한 우려가 커진 영향이다. 지난 4월 F&F의 운영 매장 중 약 30%가 문을 닫아야 했다. 1~6월 F&F 주가는 28.84% 하락했다.

지난달부터 주가가 빠르게 회복세를 보이고 있는 것은 F&F가 중국 봉쇄에도 끄떡없는 성장세를 보여줬기 때문이다. F&F의 2분기 매출(3714억원)과 영업이익(950억원)은 전년 대비 각각 19%, 26% 증가했다. 중국 법인 매출은 전년 대비 77% 급증한 1072억원을 기록했다. 2분기 온라인 매출도 40% 이상 늘어났다. 이해니 유진투자증권 연구원은 “6월부터 매장 운영이 정상적으로 회복되면서 지연된 소비가 늘었고 온라인 구매도 크게 증가한 영향”이라고 설명했다.

이번 2분기 실적으로 중국 소비자들 사이에서 MLB 브랜드의 인기가 굳건하다는 점을 증명하자 5개 증권사는 서둘러 목표주가를 상향했다. 메리츠증권은 24만원에서 27만원으로, 다올투자증권은 20만원에서 25만원으로 목표주가를 올렸다. 봉쇄 우려에서 벗어나면서 3분기부터 다시 역대 최고 매출을 올릴 것으로 기대되기 때문이다. 메리츠증권은 3분기 F&F의 중국 법인 매출을 1671억원, 4분기 1938억원으로 추정했다.

주요 도시 봉쇄의 직격탄을 맞은 게 실적 악화의 표면적 이유지만, 근본적인 원인은 브랜드력 약화에 있다는 분석이 나온다. 중국 시장에서 설화수(아모레퍼시픽), 후(LG생활건강) 등 국내 대표 화장품 브랜드의 인기가 갈수록 떨어지고 있다는 설명이다. 랑콤, 시세이도 등 유럽과 일본 고가 브랜드와의 경쟁에서 뒤처지고, 가성비를 내세운 중국 브랜드의 추격에도 쫓기고 있다.

메리츠증권은 올해부터 F&F의 중국 시장 MLB 소매 매출(1조3719억원)이 LG생활건강(9645억원)과 아모레퍼시픽(9652억원)을 넘어설 것으로 분석했다. 내년에는 격차가 더 벌어질 것으로 전망된다. 내년 MLB 중국 매출은 2조3030억원으로 추정한 반면 LG생활건강과 아모레퍼시픽은 각각 1조1101억원, 1조565억원을 기록할 것으로 전망했다.

심성미 기자 smshim@hankyung.com

中 봉쇄에도 깜짝 실적 낸 F&F

F&F는 지난달 초부터 이달 2일까지 25% 급등했다. F&F는 MLB와 디스커버리의 라이선스를 보유한 의류업체다.중국인 사이에서 MLB 브랜드에 대한 인기가 치솟으면서 ‘중국 소비주 톱픽’ 자리를 놓치지 않았던 F&F 주가는 올 상반기 줄곧 내리막길을 걸었다. 중국 베이징, 상하이 등 주요 도시가 코로나19로 봉쇄 조치에 들어가면서 소비 둔화에 대한 우려가 커진 영향이다. 지난 4월 F&F의 운영 매장 중 약 30%가 문을 닫아야 했다. 1~6월 F&F 주가는 28.84% 하락했다.

지난달부터 주가가 빠르게 회복세를 보이고 있는 것은 F&F가 중국 봉쇄에도 끄떡없는 성장세를 보여줬기 때문이다. F&F의 2분기 매출(3714억원)과 영업이익(950억원)은 전년 대비 각각 19%, 26% 증가했다. 중국 법인 매출은 전년 대비 77% 급증한 1072억원을 기록했다. 2분기 온라인 매출도 40% 이상 늘어났다. 이해니 유진투자증권 연구원은 “6월부터 매장 운영이 정상적으로 회복되면서 지연된 소비가 늘었고 온라인 구매도 크게 증가한 영향”이라고 설명했다.

이번 2분기 실적으로 중국 소비자들 사이에서 MLB 브랜드의 인기가 굳건하다는 점을 증명하자 5개 증권사는 서둘러 목표주가를 상향했다. 메리츠증권은 24만원에서 27만원으로, 다올투자증권은 20만원에서 25만원으로 목표주가를 올렸다. 봉쇄 우려에서 벗어나면서 3분기부터 다시 역대 최고 매출을 올릴 것으로 기대되기 때문이다. 메리츠증권은 3분기 F&F의 중국 법인 매출을 1671억원, 4분기 1938억원으로 추정했다.

부진 면치 못한 K뷰티株

반면 ‘K뷰티’ 기업은 2분기 중국 봉쇄 영향을 이기지 못하고 부진한 주가 흐름을 지속하고 있다. 아모레퍼시픽은 2분기 중국 매출이 전년 대비 59% 급감하며 어닝 쇼크를 기록했다. 주가는 지난해 5월 최고점을 찍은 이후 이렇다 할 반등 없이 약 60% 급락했다. LG생활건강의 2분기 중국 화장품 매출도 전년 대비 38% 감소했다.주요 도시 봉쇄의 직격탄을 맞은 게 실적 악화의 표면적 이유지만, 근본적인 원인은 브랜드력 약화에 있다는 분석이 나온다. 중국 시장에서 설화수(아모레퍼시픽), 후(LG생활건강) 등 국내 대표 화장품 브랜드의 인기가 갈수록 떨어지고 있다는 설명이다. 랑콤, 시세이도 등 유럽과 일본 고가 브랜드와의 경쟁에서 뒤처지고, 가성비를 내세운 중국 브랜드의 추격에도 쫓기고 있다.

메리츠증권은 올해부터 F&F의 중국 시장 MLB 소매 매출(1조3719억원)이 LG생활건강(9645억원)과 아모레퍼시픽(9652억원)을 넘어설 것으로 분석했다. 내년에는 격차가 더 벌어질 것으로 전망된다. 내년 MLB 중국 매출은 2조3030억원으로 추정한 반면 LG생활건강과 아모레퍼시픽은 각각 1조1101억원, 1조565억원을 기록할 것으로 전망했다.

심성미 기자 smshim@hankyung.com

관련뉴스