신한금융투자는 24일 코스맥스엔비티에 대해 올해 해외 법인의 개선으로 실적 성장을 기대했다. 순이익도 3년 만에 흑자전환할 것이란 예상이다. 투자의견과 목표주가는 제시하지 않았다.

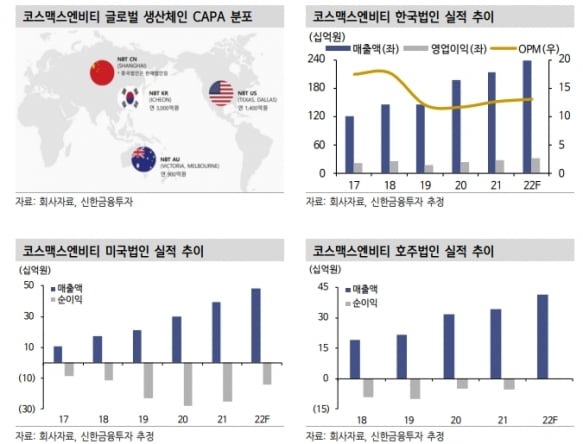

코스맥스엔비티는 건강기능식품 제조 전문 기업이다. 한국 미국 중국에 생산시설이 있다. 올 2분기를 기준으로 매출의 60% 이상이 해외에서 발생했다. 현재 32개국 300개 이상의 고객사에 건기식 제품을 공급하고 있다. ‘리스펙타’(여성 질 건강), ‘아가트리’(피부 보습 및 주름 개

선), ‘타베트리’(관절·연골 건강) 등 3개의 개별인정형 원료를 획득했다. 8건의 허가를 추가로 진행하고 있다.

호주 등 해외 법인이 회사의 실적을 이끌 것이란 판단이다. 이병화 연구원은 “연 900억원의 생산설비를 보유한 호주 법인의 가동률은 50%를 웃돌았다”며 “이는 손익분기점에 해당하는 수치로, 하반기 가동률 상승 가능성이 높다”고 말했다. 또 호주 생산 제품의 수요가 높은 중국에서 최근 중국 주요 건기식 기업이 고객으로 추가됐다.

미국 법인은 적자규모가 축소될 것으로 예상했다. 연 1400억원 규모의 미국 법인 생산시설에 대한 효율화 및 구조조정이 진행되면서다. 이 연구원은 “호주 법인의 손익분기점 달성, 미국 법인의 적자 축소로 연결 기준 수익성 개선 가능성이 높다”고 말했다.

저평가된 한국법인의 성장세도 기대했다. 코스맥스엔비티 한국법인은 연 3000억원 수준의 생산설비를 보유하고 있다. 2019년 이후 연평균 21%의 매출 성장률을 기록했다. 이 연구원은 “코로나19로 30% 아래까지 하락했던 해외매출 비중은 올 1분기 기준 약 44%까지 회복했다”며 “수익성이 높은 제품 비중 증가와 비용 절감으로 수익 개선 가능성도 높다”고 했다.

올해 실적은 매출 3244억원, 영업이익 98억원으로 추정했다. 전년 동기 대비 각각 12.1%, 53.1% 증가한 수치다. 고객사 다변화로 매출 성장률이 상승하고, 호주법인의 실적 개선으로 영업이익률이 증가할 것이란 예상이다.

이 연구원은 “순이익은 3년 만에 흑자전환할 것으로 예상되지만, 높은 부채비율은 금리 상승기에 부담”이라며 “한국법인의 해외 매출 비중 상승, 미국법인의 손익분기점 도달 등 연결 수익 개선 여부가 주요 포인트”라고 말했다.

김예나 기자 yena@hankyung.com

코스맥스엔비티는 건강기능식품 제조 전문 기업이다. 한국 미국 중국에 생산시설이 있다. 올 2분기를 기준으로 매출의 60% 이상이 해외에서 발생했다. 현재 32개국 300개 이상의 고객사에 건기식 제품을 공급하고 있다. ‘리스펙타’(여성 질 건강), ‘아가트리’(피부 보습 및 주름 개

선), ‘타베트리’(관절·연골 건강) 등 3개의 개별인정형 원료를 획득했다. 8건의 허가를 추가로 진행하고 있다.

호주 등 해외 법인이 회사의 실적을 이끌 것이란 판단이다. 이병화 연구원은 “연 900억원의 생산설비를 보유한 호주 법인의 가동률은 50%를 웃돌았다”며 “이는 손익분기점에 해당하는 수치로, 하반기 가동률 상승 가능성이 높다”고 말했다. 또 호주 생산 제품의 수요가 높은 중국에서 최근 중국 주요 건기식 기업이 고객으로 추가됐다.

미국 법인은 적자규모가 축소될 것으로 예상했다. 연 1400억원 규모의 미국 법인 생산시설에 대한 효율화 및 구조조정이 진행되면서다. 이 연구원은 “호주 법인의 손익분기점 달성, 미국 법인의 적자 축소로 연결 기준 수익성 개선 가능성이 높다”고 말했다.

저평가된 한국법인의 성장세도 기대했다. 코스맥스엔비티 한국법인은 연 3000억원 수준의 생산설비를 보유하고 있다. 2019년 이후 연평균 21%의 매출 성장률을 기록했다. 이 연구원은 “코로나19로 30% 아래까지 하락했던 해외매출 비중은 올 1분기 기준 약 44%까지 회복했다”며 “수익성이 높은 제품 비중 증가와 비용 절감으로 수익 개선 가능성도 높다”고 했다.

올해 실적은 매출 3244억원, 영업이익 98억원으로 추정했다. 전년 동기 대비 각각 12.1%, 53.1% 증가한 수치다. 고객사 다변화로 매출 성장률이 상승하고, 호주법인의 실적 개선으로 영업이익률이 증가할 것이란 예상이다.

이 연구원은 “순이익은 3년 만에 흑자전환할 것으로 예상되지만, 높은 부채비율은 금리 상승기에 부담”이라며 “한국법인의 해외 매출 비중 상승, 미국법인의 손익분기점 도달 등 연결 수익 개선 여부가 주요 포인트”라고 말했다.

김예나 기자 yena@hankyung.com

관련뉴스