삼성전자가 '어닝쇼크(실적 충격)' 수준의 부진한 3분기 성적표를 내놨다. 앞서 잠정 실적을 발표한 덕분에 시장 충격은 덜했으나 반도체 실적 부진의 골이 예상보다 더 깊었다. 삼성전자 호실적을 이끌던 반도체 영업이익이 반토막 난 여파가 컸다.

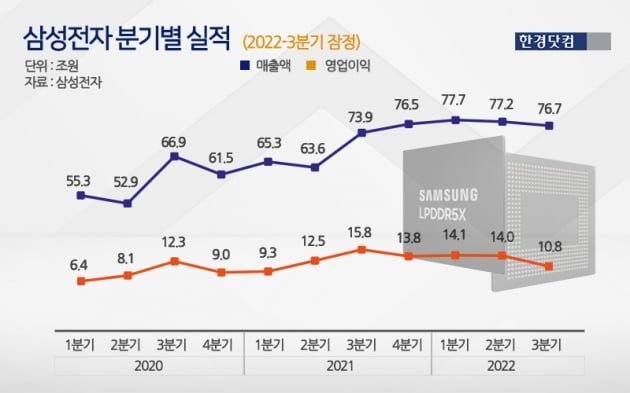

삼성전자는 올 3분기 연결 기준 매출이 76조7817억원, 영업익 10조8520억원으로 잠정 집계됐다고 27일 공시했다. 이달 7일 발표한 잠정 실적 매출 76조원, 영업익 10조8000억원과 비슷한 수준이다.

매출은 작년 3분기보다 3.79% 증가해 역대 3분기 기준 최대를 기록했지만 영업익이 31.39% 급감했다. 분기 영업익이 전년 동기 대비 감소한 것은 2019년 4분기 이후 2년9개월 만이다. 시장 컨센서스(증권사 평균 추정치)인 11조8683억원도 크게 밑돌았다.

그동안 삼성전자 실적을 이끈 반도체 부문이 타격을 받아 실적이 고꾸라졌다. 반도체(DS) 부문은 3분기 매출 23조200억원, 영업익 5조1200억원을 기록했다. 영업익이 전년 동기(10조600억원)의 반토막 수준으로 떨어졌다. 증권업계 추정치(6조원 안팎)보다도 한참 모자라다.

글로벌 경기 침체 여파로 반도체 전방산업인 스마트폰, TV 등 세트(완제품) 수요가 급감하면서 메모리 반도체 가격이 하락했다. 삼성전자는 "메모리가 예상을 상회하는 고객사 재고 조정과 중화권 모바일 등 소비자용 메모리 제품군의 수요 둔화세 지속으로 전분기 대비 실적이 감소했다"고 설명했다.

시장조사업체 트렌드포스는 올해 3분기 D램과 낸드플래시 가격이 전 분기 대비 각각 10~15%, 13~18% 떨어졌을 것으로 분석했다.

반도체 혹한기에도 스마트폰 부문이 선전하면서 3분기 기준 역대 최대 매출 달성에는 성공했다. 갤럭시Z플립4·Z폴드4 등 폴더블폰 비중이 확대되면서 평균판매가격(ASP) 상승을 이끌었다.

삼성전자 관계자는 "플래그십 스마트폰이 판매 호조를 보이고 파운드리(반도체 위탁생산)와 중소형 패널이 최대 분기 매출을 기록했다"며 "디스플레이(SDC)가 주요 고객 신제품 수요 증가로 최대 분기 이익을 달성했고 무선(MX)도 플래그십 판매 호조 등으로 실적이 개선됐다"고 부연했다.

디스플레이 부문은 아이폰 출시 효과를 톡톡히 봤다. 3분기 매출 9조3900억원, 영업익 1조9800억원을 올렸다. 삼성전자는 애플에 중소형 유기발광다이오드(OLED)를 납품하는데 달러화로 결제되기 때문에 환율 영향도 긍정적으로 작용한 것으로 풀이된다.

대형 디스플레이의 경우 TV·모니터 시장 약세로 적자가 지속됐으나 중소형을 중심으로 수요가 증가하면서 매출이 성장했다.

디바이스 경험(DX) 부문은 3분기 매출 47조2600억원, 영업익 3조5300억원을 기록했다.

네트워크는 해외사업 중심으로 실적이 개선됐고, 미국 1위 케이블 사업자 컴캐스트 사업 확보 등 신규 수주 활동을 지속했다.

생활가전은 판매 믹스를 개선했으나 소비 부진 속에서 재료비와 물류비 부담이 지속됐다. 하만은 커넥티드카 기술과 솔루션에 대한 견조한 수요 가운데, 고객사 주문 물량이 늘어나고 소비자 오디오 판매도 증가하면서 분기 최대 실적을 달성했다.

환영향은 긍정적으로 평가했다. 삼성전자 관계자는 "달러화의 큰 폭 강세가 DX 사업에는 부정적으로 작용했으나, 부품 사업에 대한 긍정적 영향이 이를 대폭 상회하면서 전분기 대비 약 1조원 수준으로 회사 영업이익에 긍정적 영향이 있었다"고 말했다.

당분간은 실적 악화가 불가피할 것이란 전망이 지배적이다. 삼성전자도 부정적 전망을 내놨다.

삼성전자는 "4분기는 글로벌 IT 수요 부진과 메모리 시황 약세가 지속될 것으로 예상된다. 파운드리와 SDC에 대해서는 실적 개선세를 유지하는 한편 DX는 수익성 확보를 위한 노력을 지속할 계획"이라고 밝혔다.

메모리는 핵심 인프라 투자가 지속되면서 서버 펀더멘탈 수요는 유지될 것이나 고객사 재고 조정 영향은 지속될 것으로 예상했다.

삼성전자는 고용량 제품 수요에 적극 대응하면서 원가경쟁력을 고려한 제품 믹스 운영을 통해 수익성 중심으로 D램 사업 운영 기조를 유지하기로 했다. MX는 프리미엄 모델의 견조한 판매가 지속될 것으로 예상했다. 태블릿PC, 웨어러블 디바이스 판매 확대와 중저가 신모델 출시를 통한 물량 확대를 추진할 방침이다.

삼성전자는 올해 1분기부터 3분기까지 분기 최대 매출을 올렸다. 연간 기준 사상 최대 매출을 거둘 것이란 기대감을 드러냈다. 하지만 영업익 전망치는 하향됐다. 반도체 업황이 개선되지 않는 이상은 영업익 성장은 어렵다는 분석이다.

KB증권은 삼성전자가 4분기에 디스플레이를 제외한 전 사업부 이익이 감소할 것으로 내다봤다. 예상 영업익은 지난해보다 42.8% 줄어든 7조9000억원이다. 4분기 메모리 출하가 증가하지만 판가 하락이 지속되면서 반도체 영업익이 부진할 것으로 내다봤다.

올해 3월까지만 해도 삼성전자의 연간 영업익 컨센서스는 60조원에 육박했으나 3개월 만에 50조원을 겨우 넘기는 수준으로 조정됐다. 자칫하면 연간 영업이익 50조원 수성도 힘들어질 것이란 우려가 나온다.

김은지 한경닷컴 기자 eunin11@hankyung.com

관련뉴스