18년 만에 실적이 뒷걸음질친 LG생활건강의 주가 향방을 놓고 증권가 전망이 엇갈리고 있다.

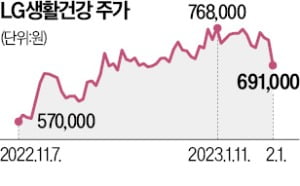

1일 LG생활건강 주가는 7.0% 급락한 69만1000원에 거래를 마쳤다. 지난해 매출이 18년 만에 처음으로 쪼그라든 여파다. 지난해 매출은 7조1858억원으로 전년 대비 11% 감소했다. 영업이익은 전년 대비 45% 줄어든 7111억원에 그쳤다. 작년 중국이 ‘제로 코로나’ 정책을 유지하면서 중국 화장품 매출이 크게 줄어들었다. 추가 할인율을 요구한 중국 따이궁(보따리상)의 요청을 받아들이지 않으면서 면세점 매출도 급감했다.

1일 LG생활건강 주가는 7.0% 급락한 69만1000원에 거래를 마쳤다. 지난해 매출이 18년 만에 처음으로 쪼그라든 여파다. 지난해 매출은 7조1858억원으로 전년 대비 11% 감소했다. 영업이익은 전년 대비 45% 줄어든 7111억원에 그쳤다. 작년 중국이 ‘제로 코로나’ 정책을 유지하면서 중국 화장품 매출이 크게 줄어들었다. 추가 할인율을 요구한 중국 따이궁(보따리상)의 요청을 받아들이지 않으면서 면세점 매출도 급감했다.

LG생활건강 주가 전망은 엇갈린다. 이날 메리츠증권은 이 회사 목표주가를 90만원에서 80만원으로 하향했다. 신한투자증권(89만원→83만원), DB금융투자(90만원→85만원)도 목표주가를 내렸다.

영업이익률이 높은 유통채널인 면세점 내 화장품 매출이 감소하고 있기 때문이다. 지난해 4분기 면세점 화장품 매출(2349억원)은 전분기 대비 약 600억원 줄었다. 면세점 화장품 매출을 이끌었던 중국 따이궁이 떠난 영향이다. 신한투자증권은 지난해 4분기에 이어 올 1분기 면세점 매출도 전 분기 대비 약 525억원 감소할 것으로 전망했다. 하누리 메리츠증권 연구원은 “중국 리오프닝(경제활동 재개)에 따른 실적 회복 기대는 올 들어 주가에 선반영됐지만 실적 하향세는 아직 주가에 반영되지 않은 상태”라고 분석했다.

반면 이베스트투자증권(70만원→87만원)과 키움증권(83만원→90만원), 삼성증권(59만원→77만원) 등은 이날 LG생활건강 목표주가를 일제히 상향했다.

이들은 2분기 이후 본격화할 중국 리오프닝 효과에 주목했다. 박은경 삼성증권 연구원은 “중국 리오프닝에 따른 수요가 강할 것으로 예상되고 재고가 소진된 따이궁의 면세점 구매량도 늘어날 수 있다”며 “주가는 ‘상고하저’ 흐름을 보일 것”이라고 말했다.

심성미 기자 smshim@hankyung.com

1일 LG생활건강 주가는 7.0% 급락한 69만1000원에 거래를 마쳤다. 지난해 매출이 18년 만에 처음으로 쪼그라든 여파다. 지난해 매출은 7조1858억원으로 전년 대비 11% 감소했다. 영업이익은 전년 대비 45% 줄어든 7111억원에 그쳤다. 작년 중국이 ‘제로 코로나’ 정책을 유지하면서 중국 화장품 매출이 크게 줄어들었다. 추가 할인율을 요구한 중국 따이궁(보따리상)의 요청을 받아들이지 않으면서 면세점 매출도 급감했다.LG생활건강 주가 전망은 엇갈린다. 이날 메리츠증권은 이 회사 목표주가를 90만원에서 80만원으로 하향했다. 신한투자증권(89만원→83만원), DB금융투자(90만원→85만원)도 목표주가를 내렸다.

영업이익률이 높은 유통채널인 면세점 내 화장품 매출이 감소하고 있기 때문이다. 지난해 4분기 면세점 화장품 매출(2349억원)은 전분기 대비 약 600억원 줄었다. 면세점 화장품 매출을 이끌었던 중국 따이궁이 떠난 영향이다. 신한투자증권은 지난해 4분기에 이어 올 1분기 면세점 매출도 전 분기 대비 약 525억원 감소할 것으로 전망했다. 하누리 메리츠증권 연구원은 “중국 리오프닝(경제활동 재개)에 따른 실적 회복 기대는 올 들어 주가에 선반영됐지만 실적 하향세는 아직 주가에 반영되지 않은 상태”라고 분석했다.

반면 이베스트투자증권(70만원→87만원)과 키움증권(83만원→90만원), 삼성증권(59만원→77만원) 등은 이날 LG생활건강 목표주가를 일제히 상향했다.

이들은 2분기 이후 본격화할 중국 리오프닝 효과에 주목했다. 박은경 삼성증권 연구원은 “중국 리오프닝에 따른 수요가 강할 것으로 예상되고 재고가 소진된 따이궁의 면세점 구매량도 늘어날 수 있다”며 “주가는 ‘상고하저’ 흐름을 보일 것”이라고 말했다.

심성미 기자 smshim@hankyung.com

관련뉴스