메리츠증권은 17일 대웅제약에 대해 보툴리눔 톡신 균주 소송에 따른 어려움이 예상된다고 했다. 투자의견은 '매수'를 유지하고 목표주가를 17만원으로 낮췄다.

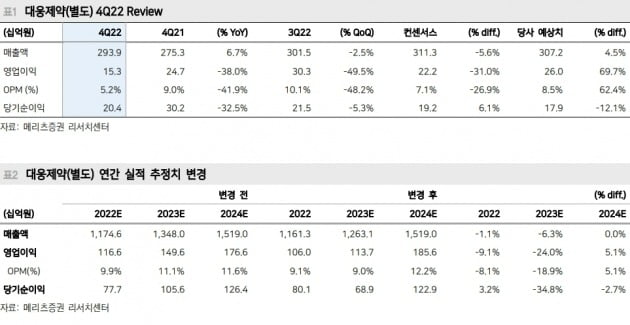

대웅제약은 2022년 별도 재무제표 기준 전년 대비 6.7% 증가한 2939억원의 매출을 올렸다. 영업이익은 153억원으로 38% 감소했다. 영업이익은 시장 전망치(컨센서스)를 소폭 하회했다. '펙수클루' 관련 판매관리비와 신약 임상시험 비용 집행이 주된 요인이다.

올해는 보툴리툼 톡신 제제 '나보타' 소송에 따른 어려움을 예상했다. 대웅제약은 지난 15일 메디톡스와의 민사 소송 1심 판결에 대한 항소장과 강제집행정지 신청서를 제출했다.

지난해 나보타의 전 세계 매출은 1421억원이었다. 전년 대비 123.3% 증가했다. 국내 매출은 5.9% 늘어난 322억원이다. 전체 나보타 매출 대비 국내 매출은 약 23%, 회사 전체 매출 대비 국내 나보타 매출은 2.8% 수준이다.

박송이 연구원은 "대웅제약은 2021년 2월 메디톡스와의 합의를 통해 국내 소송 결과와 관계없이 협력사인 에볼루스의 지속적인 제조 상업화를 규정했다"며 "나보타 수출에는 큰 영향이 없을 것"이라고 말했다.

하지만 강제집행정지 인용 여부가 국내와 주요국 외(ROW) 국가 매출에는 영향을 줄 것으로 봤다. 박 연구원은 "민사 소송 1심 결과로 중국 협력사 선정 어려움에 따른 불확실성도 존재한다"고 말했다.

그는 "나보타 연간 국내 매출과 손해배상 청구액을 보수적으로 올해 실적 추정치에 모두 반영해 적정주가를 하향조정 했다"며 "다만 소송의 방향에 따라 향후 나보타 매출 추정치는 상향조정 가능하다"고 했다.

이도희 기자 tuxi0123@hankyung.com

관련뉴스