<svg version="1.1" xmlns="http://www.w3.org/2000/svg" xmlns:xlink="http://www.w3.org/1999/xlink" x="0" y="0" viewBox="0 0 27.4 20" class="svg-quote" xml:space="preserve" style="fill:#666; display:block; width:28px; height:20px; margin-bottom:10px"><path class="st0" d="M0,12.9C0,0.2,12.4,0,12.4,0C6.7,3.2,7.8,6.2,7.5,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C3.2,20,0,17.4,0,12.9z M14.8,12.9C14.8,0.2,27.2,0,27.2,0c-5.7,3.2-4.6,6.2-4.8,8.5c2.8,0.4,5,2.9,5,5.9c0,3.6-2.9,5.7-5.9,5.7 C18,20,14.8,17.4,14.8,12.9z"></path></svg>2041년 적자전환-2055년 기금 소진-고갈 후 미래세대가 부담할 보험료율 26.1%

5년에 한번 있는 국민연금 재정계산이 실시된 올해 우리에게 주어진 국민연금의 시간표입니다.

국민 노후보장을 위해 1988년 도입된 국민연금은 처음부터 언젠가 고갈이 예정된 '시한부' 연금으로 출발했습니다. 때문에 지금까지 35년이란 긴 시간 동안 '연금개혁' 논의는 정권을 가리지 않고 끊임없이 이어졌고, 몇 차례 개혁이 이뤄지기도 했지만 근본적인 문제 해결에는 이르지 못했습니다.

출산율이 세계사에 유례 없는 0.7명대까지 떨어진 2023년 한국에서 연금개혁은 더 이상 미룰 수 없는 국가적 과제가 됐습니다. 본지는 올해 10월로 예정된 윤석열 정부의 연금개혁안 공개에 앞서 한국 연금제도의 문제점을 짚어보고 대안을 모색해보는 기획 시리즈 [연금개혁 파헤치기]를 장기 연재합니다.

올해 태어난 아기가 연금 수급자가 될 70년 뒤 국민연금 재정적자 규모가 연 773조원에 달할 것이란 정부의 공식 전망치가 나왔다. 누적 적자가 아닌 한 해동안의 적자액으로, 그해 국내총생산(GDP)의 6%가 넘는 규모다. 미래세대가 연금적자 부담에서 벗어나려면 보험료율 인상 등 시급하다는 지적이 나온다.

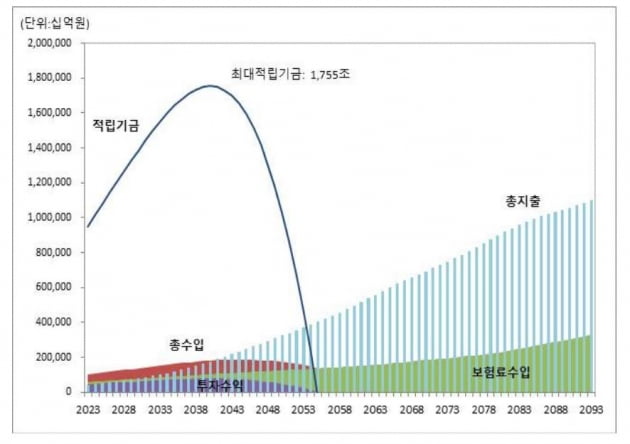

15일 보건복지부에 따르면 국민연금 재정추계전문위원회(추계위)는 최근 회의를 열고 ‘국민연금 장기재정추계’ 초안을 논의했다. 보고서에는 2093년까지 향후 70년 간 국민연금기금의 수입·지출액과 적자 규모가 담긴 재정수지 전망치가 담겼다. 추계위는 지난 3월말 5차 재정계산 결과를 발표하면서 국민연금기금의 최대적립규모(1755조원)와 적자전환시점(2041년), 기금소진시점(2055년)등을 비롯해 변수 변화에 따른 영향 등을 분석한 결과를 공개했지만 구체적인 재정수지 전망은 내놓지 않았다.

추계위 전망에 따르면 현행 제도(보험료율 9%, 소득대체율 40%)를 유지 시 2041년 5조9850억원 적자로 시작되는 국민연금기금 재정적자는 매년 폭증해 2093년 773조원으로 늘어난다. 국민연금기금은 2040년 1755조원까지 늘어난 뒤 2041년부터 연금급여를 중심으로 한 총지출이 보험료수입과 기금운용수입을 더한 총수입을 넘어서며 급격히 줄어든다. 2050년까지도 1026조원에 달하는 적립금은 불과 5년 만인 2055년 완전 고갈된다.

적자 규모는 2060년대엔 매년 300조~400조원, 2070년대엔 500조원대로 늘고 2085년 이후 700조원대를 넘어선다. 추계위는 누적 적자액을 밝히진 않았지만 그 규모는 2경원을 넘어설 전망이다. 2018년 4차 재정계산 당시 정부가 2018년부터 2088년까지 70년 간의 누적 적자액을 계산한 결과 약 1경7000조원에 달했다. 4차 재정계산에 비해 고갈 시점이 앞당겨지는 등(2057년→2055년) 재정 구조가 악화되고, 연간 700조원대의 적자를 보는 5년의 추계기간이 늘어났기에 최소 4000조~5000조원이 늘어날 수 밖에 없다는 계산이다.

이처럼 천문학적인 누적적자가 발생하는 이유는 국민연금의 제도 설계 자체가 지속가능성이 없이 짜여져 있기 때문이다. 추계위 분석에 따르면 70년 뒤인 2093년 국민연금기금 적립액이 최소한 그해 연금지급액만큼 남아있기 위해선(적립배율 1배) 당장 2년 뒤인 2025년 보험료율을 17.9%로 높여야 한다. 수지적자가 발생하지 않도록 하기 위해 필요한 보험료율은 19.6%에 달한다. 현재 국민연금 가입자들이 내고 있는 보험료율(9%)이 국민연금이 지속가능하기 위한 수준의 절반이 되지 않는다는 뜻이다. 한 연금 전문가는 “매년 쌓이는 부채의 부담은 그대로 미래세대에 전가된다”며 “세대간 도적질이나 다름 없다”고 말했다.

추계위가 공개한 재정적자 규모를 토대로 계산해보면 기금이 고갈된 후 얼마 지나지 않은 2060년 GDP의 5.5%수준인 국민연금 재정적자 비율은 2080년 7.1%수준까지 높아졌다가 점차 낮아져 2093년엔 6.2%가 된다. 5년 전 4차 재정계산에서 이 비율이 2060년 5.1%에서 2080년 6.6%까지 높아진 뒤 2088년까지 유지된다고 봤던 것에 비해 고갈 이후 약 30여년 간은 재정 구조가 더 악화된 것이다.

핵심 원인은 예상을 뛰어넘은 출산율 하락에 따른 인구구조 악화에 있다. 2020년 출산율이 1.24명 수준으로 2040년 이후 1.38명으로 회복될 것이라 가정한 4차 재정계산과 달리 2022년 출산율은 0.78명으로 떨어졌다. 이에 5차 재정계산에선 2023년 0.73명에서 2024년 0.7명으로 저점을 찍은 뒤 2046년 이후 1.21명으로 회복한다고 가정했다.

현 시점의 출산율 하락은 이들 세대가 경제활동을 시작하는 20~30년 뒤인 2050~2070년대 국민연금 재정에 부정적 영향을 끼친다. 저출산 여파는 출산율 저점 수준인 2020년대생 세대가 연금 수급자가 되는 2080~2090년대부터 둔화된다. 5차 재정계산에서 GDP 대비 재정적자 비율이 2080년까지는 4차 재정계산에 비해 높아졌다가 이후 더 낮아지는 이유다.

전문가들은 보험료율 인상 등 ‘모수개혁’을 늦출수록 미래세대의 부담만 커진다는 점을 지적한다. 보험료율 인상 시점이 2025년이 아닌 2035년으로 10년 늦춰질 경우 앞서 가정한 70년 뒤 적립배율 1배를 달성하기 위한 필요보험료율은 20.7%로 높아진다. 5년 전 문재인 정부가 연금개혁에 성공해 2020년 보험료율을 높였다면 보험료율을 16%까지만 올렸어도 같은 목표를 달성할 수 있었다.

김용하 국민연금 재정계산위원회 위원장(순천향대 교학부총장)은 “최소한 미래세대에 더 이상의 부채를 더 넘기지 않는 수준까지라도 보험료율을 높이는 연금개혁이 필요하다”고 말했다.

황정환 기자 jung@hankyung.com

관련뉴스