국내 화장품 제조업체인 코스맥스와 한국콜마에 대한 증권업계 평가가 분기 실적 발표 후 크게 엇갈리고 있다.

국내 증권사 10곳은 15일 코스맥스의 목표주가를 일제히 높였다. 메리츠증권은 코스맥스 목표주가를 4만원에서 14만원으로 10만원 상향했다. 교보증권과 하나증권은 목표주가를 기존 대비 각각 2만원 올린 11만원과 12만원으로 제시했다.

국내 증권사 10곳은 15일 코스맥스의 목표주가를 일제히 높였다. 메리츠증권은 코스맥스 목표주가를 4만원에서 14만원으로 10만원 상향했다. 교보증권과 하나증권은 목표주가를 기존 대비 각각 2만원 올린 11만원과 12만원으로 제시했다.

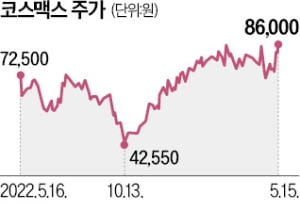

지난 12일 코스맥스의 1분기 실적 발표가 목표주가 ‘줄상향’으로 이어졌다. 코스맥스의 1분기 영업이익은 138억원으로 시장 전망치(122억원)를 12.9% 웃돌았다. 중국 시장에선 여전히 부진했지만 국내 매출이 크게 늘면서 실적을 견인했다.

이날 코스맥스 주가는 3.74% 올랐다. 이달 들어 이날까지 주가 상승률은 11.39%로 같은 기간 코스피지수 상승률(-0.88%)을 크게 웃돌았다. 같은 기간 화장품 대장주인 아모레퍼시픽과 LG생활건강은 각각 5.75%, 8.82% 하락했다.

정소연 교보증권 연구원은 “리오프닝(경제활동 재개) 효과와 색조 화장품 판매 호조로 국내 시장뿐 아니라 동남아시아 시장의 1분기 매출도 전년 동기 대비 42% 증가했다”며 “다만 중국 시장 회복은 더딘 편”이라고 설명했다.

코스맥스와 같은 날 1분기 실적을 발표한 한국콜마는 좋은 평가를 받지 못했다. 삼성증권 등 증권사 4곳이 이날 목표주가를 낮췄다. 한국콜마의 1분기 영업이익이 120억원으로 시장 전망치(212억원)를 크게 밑돌았기 때문이다.

배태웅 기자 btu104@hankyung.com

국내 증권사 10곳은 15일 코스맥스의 목표주가를 일제히 높였다. 메리츠증권은 코스맥스 목표주가를 4만원에서 14만원으로 10만원 상향했다. 교보증권과 하나증권은 목표주가를 기존 대비 각각 2만원 올린 11만원과 12만원으로 제시했다.지난 12일 코스맥스의 1분기 실적 발표가 목표주가 ‘줄상향’으로 이어졌다. 코스맥스의 1분기 영업이익은 138억원으로 시장 전망치(122억원)를 12.9% 웃돌았다. 중국 시장에선 여전히 부진했지만 국내 매출이 크게 늘면서 실적을 견인했다.

이날 코스맥스 주가는 3.74% 올랐다. 이달 들어 이날까지 주가 상승률은 11.39%로 같은 기간 코스피지수 상승률(-0.88%)을 크게 웃돌았다. 같은 기간 화장품 대장주인 아모레퍼시픽과 LG생활건강은 각각 5.75%, 8.82% 하락했다.

정소연 교보증권 연구원은 “리오프닝(경제활동 재개) 효과와 색조 화장품 판매 호조로 국내 시장뿐 아니라 동남아시아 시장의 1분기 매출도 전년 동기 대비 42% 증가했다”며 “다만 중국 시장 회복은 더딘 편”이라고 설명했다.

코스맥스와 같은 날 1분기 실적을 발표한 한국콜마는 좋은 평가를 받지 못했다. 삼성증권 등 증권사 4곳이 이날 목표주가를 낮췄다. 한국콜마의 1분기 영업이익이 120억원으로 시장 전망치(212억원)를 크게 밑돌았기 때문이다.

배태웅 기자 btu104@hankyung.com

관련뉴스