올해 들어 집값과 전셋값이 동반 급락하면서 임대인이 세입자에게 전세보증금을 제대로 돌려주지 못하는 ‘역전세’ 현상이 심화하고 있다. 지난 정부 때 전세를 끼고 수십~수백 채의 집을 사들인 뒤 집값이 급락하자 세입자의 전세금을 떼먹은 ‘빌라왕 사건’이 발생하는 등 사회 문제로까지 비화했다. 지난 4월 말 기준 역전세 위험에 놓인 전국 전세계약은 100만 호를 넘어선 것으로 집계됐다. 정부는 역전세에 따른 보증금 미반환 문제를 해소하고자 이달 말부터 임대인에게 ‘총부채원리금상환비율(DSR) 40%’ 규제 대신 ‘총부채상환비율(DTI) 60%’를 적용하기로 했다. 이에 따라 다주택자들이 보증금 반환용으로 은행에서 얼마나 자금을 융통할 수 있을지 시나리오별로 분석해 봤다.

1년간 ‘DSR 40%’→‘DTI 60%’ 적용

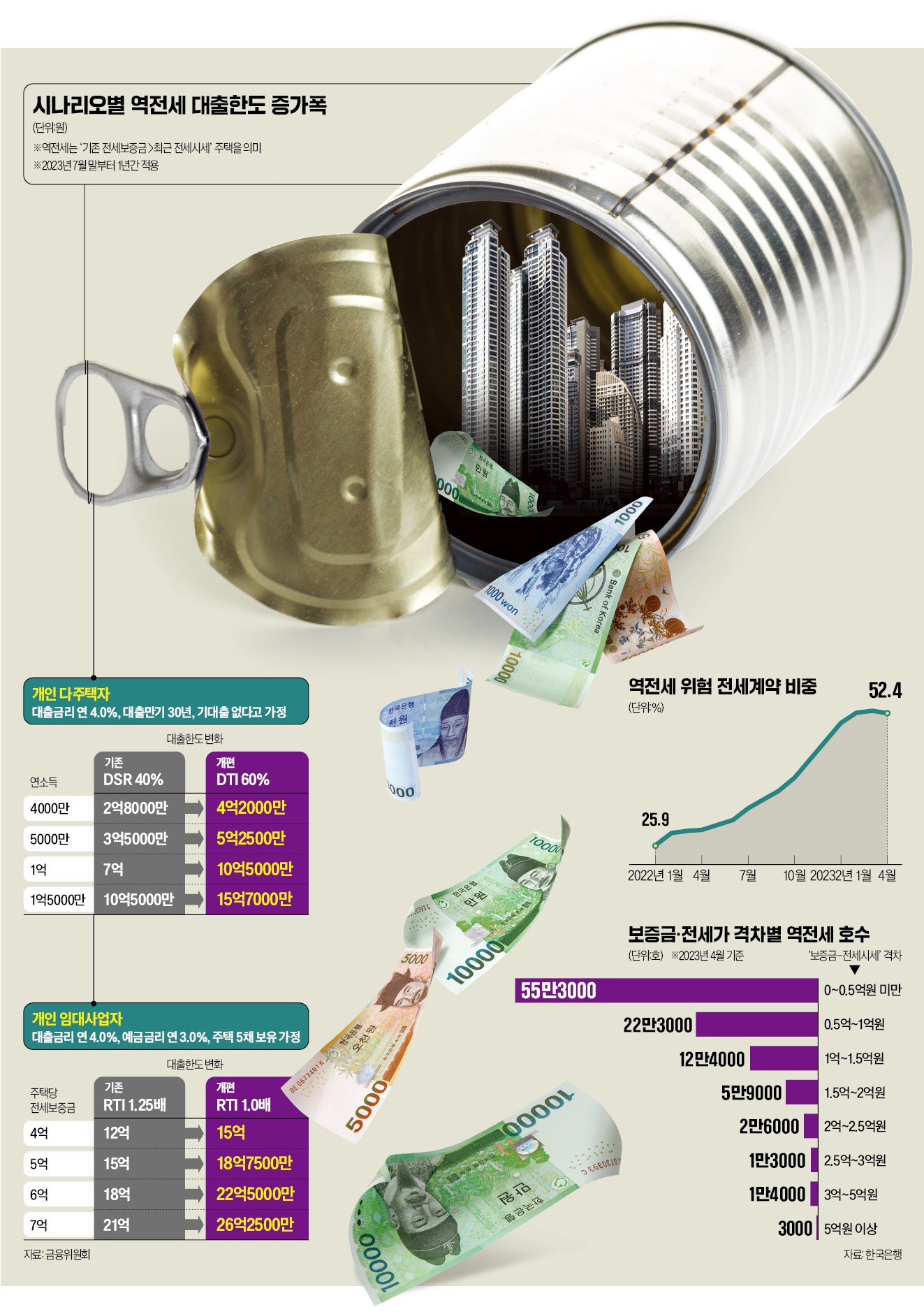

한국은행에 따르면 전국 잔존 전세계약 가운데 전세보증금이 전세 시세를 초과하는 ‘역전세 위험가구’는 작년 1월 51만7000호에서 올해 4월 102만6000호로 50만9000호(98.5%) 급증했다. 전체 잔존 전세계약 중 역전세 위험가구가 차지하는 비중도 같은 기간 25.9%에서 52.4%로 뛰었다. 전세로 살고 있는 세입자 2명 중 1명은 보증금을 돌려받지 못할 수도 있다는 의미다.전세계약은 대부분 임대인이 후속 세입자로부터 신규 보증금을 받아 기존 세입자의 보증금을 돌려주는 방식으로 이뤄진다. 새로 체결한 전세계약의 보증금이 기존 전세계약 보증금보다 적으면 집주인이 자비로 부족분을 메워줘야 한다. 물론 이 차이가 클수록 임대인이 기존 세입자의 보증금을 제대로 반환하기 어렵다. 은행 대출로 해결하고 싶어도 ‘DSR 40%’와 같은 까다로운 대출 규제가 시행돼 온 탓에 기존 대출을 보유한 임대인이 추가 대출을 받기도 쉽지 않다.

이에 정부는 지난 4일 전세보증금 반환 목적의 대출 규제를 이달 말부터 1년간 한시적으로 완화하겠다고 발표했다. 임대사업자가 아닌 개인 임대인에게 DSR 40% 대신 DTI 60%를 적용하겠다는 게 핵심이다. DSR은 주택담보대출뿐만 아니라 신용대출·마이너스통장 등 모든 금융권 대출의 원리금이 개인 연소득의 일정 비율을 넘지 못하도록 대출 총량을 제한하는 규제다. 반면 DTI는 주담대의 원리금과 기타 대출의 이자(원금 제외) 합계액이 연소득의 일정 비율을 초과하지 못하도록 하는 방식이다.

정부의 대출 규제 완화 조치에 따라 역전세 위험에 놓인 임대인은 이전보다 많은 대출을 받을 수 있게 됐다. 연소득 5000만원인 개인 다주택자는 이전에는 최대 3억5000만원(금리 연 4.0%·만기 30년)까지 대출받을 수 있었지만 이달 말부터는 1억7500만원 늘어난 5억2500만원까지 대출이 가능해진다. 연소득 1억원인 개인은 대출 한도가 7억원에서 10억5000만원으로 3억5000만원 증가하고, 연봉 1억5000만원인 경우 10억5000만원에서 15억7000만원으로 5억2000만원 늘어난다.

등록 임대사업자도 대출한도 30~50%↑

정부는 임대사업자로 등록한 개인에 대해서도 대출 규제를 완화하기로 했다. 지역에 따라 1.25~1.5배로 묶어둔 임대업이자상환비율(RTI)을 전세보증금 반환 목적에 한해 1년 동안 1.0배로 낮춰줄 예정이다. RTI는 대출 이자 비용 대비 임대소득 비율이다. 임대소득엔 보증금을 은행에 예치해 얻는 이자수익도 포함된다. RTI를 낮추면 같은 임대소득에 대해 더 많은 대출을 받을 수 있게 된다.예를 들어 대출금리 연 4.0%, 예금금리 연 3.0%라고 가정할 때 전세보증금 5억원인 주택을 5채 보유한 임대사업자는 RTI 1.25배를 적용하면 최대 15억원의 대출을 받을 수 있었다. 하지만 이달 말부터 1.0배로 RTI 규제가 완화되면 18억7500만원까지 한도가 늘어난다.

이처럼 정부 규제 완화로 집주인의 대출 한도가 일시적으로 상향됐지만 전문가들은 무턱대고 대출을 늘리는 것은 위험하다고 조언했다. 올해 들어 금리 상승세가 주춤하긴 하지만 아직 고금리 기조가 계속되는 상황에서 이자 부담이 늘어날 수밖에 없기 때문이다. 연봉 1억원인 개인 다주택자가 DTI 60% 한도를 꽉 채워 연 4.0%의 금리에 30년 만기로 대출을 받는다면 이자 부담은 이전보다 최소 1400만원 증가한다.

김효선 농협은행 부동산전문위원은 “전세보증금 반환 목적 이외의 대출은 여전히 DSR 40% 규제가 적용되기 때문에 늘어난 대출 한도에 꽉 맞춰 빚을 늘릴 경우 조만간 만기가 돌아올 기존 신용대출 등은 연장이 불가능해 일시 상환해야 할 수도 있다”며 “대출을 늘려 무작정 버티기를 시도하는 것보다 장기적으로 주택을 매각해 빚을 줄이는 등 리스크 관리에 나서는 게 바람직하다”고 말했다.

정의진 기자 justjin@hankyung.com

관련뉴스