은행권의 신탁 부문 수수료 이익이 작년보다 증가한 것으로 집계됐다. 은행들이 이자이익 비중을 낮추고 비이자이익을 늘리기 위해 자산관리 사업 중 가장 큰 부분을 차지하고 있는 신탁업에 집중하면서다. 5대 은행 중에선 농협은행과 하나은행의 수수료 이익 증가세가 가장 가파른 것으로 나타났다.

신탁은 부동산 유가증권 등 고객 재산을 금융회사가 운용해 발생한 수익을 지급하고 운용 수수료를 확보하는 사업이다. 초고령 사회로 진입하면서 상속 목적의 유언신탁을 포함한 자산관리 상품 수요가 커지자 은행권에서는 이자이익에 치중된 수익 포트폴리오를 다각화하는 사업 중 하나로 주목하고 있다. 은행들은 통상 신탁재산 평가 금액의 1% 내외를 상품 계약 보수로 받고, 집행 및 관리 보수도 별도로 챙긴다.

은행별로 보면 농협은행의 신탁 수익 증가세가 두드러졌다. 농협은행의 3분기 누적 신탁 수수료 이익은 1383억원으로 작년 3분기(1180억원) 대비 17.2% 늘었다. 같은 기간 집계한 은행 전체 수수료 이익(5669억원)의 20.8%에 달한다. 농협은행의 신탁사업 성장은 2020년부터 자산관리 특화 점포를 출범시키는 등 신탁 관련 사업에 집중한 덕분이다. 농협은행은 2021년 말 조직 개편 및 인사에서도 신탁 부문에 힘을 실었다. 기존에 부행장 겸직 체제로 운영하던 은행 신탁부문장을 부행장급이 따로 맡도록 분리했다. 올초에는 기존 신탁사업부를 확장한 투자상품·자산관리 부문도 신설했다.

농협은행은 전국에 49개 개설된 특화 점포 ‘NH All100(올백) 종합자산관리센터’ 지점을 2025년까지 100개로 확대해 대면 신탁 서비스 범위를 넓힐 계획이다. 농협은행 관계자는 “은행에 부동산 등 주요 자산 운용을 일임하는 만큼 대면 상담을 통해 자세한 안내를 받고 상품에 가입하려는 고객이 많다”며 “대면 접근성을 강화하고 시장 상황에 맞는 신탁 상품 라인업을 갖출 것”이라고 했다.

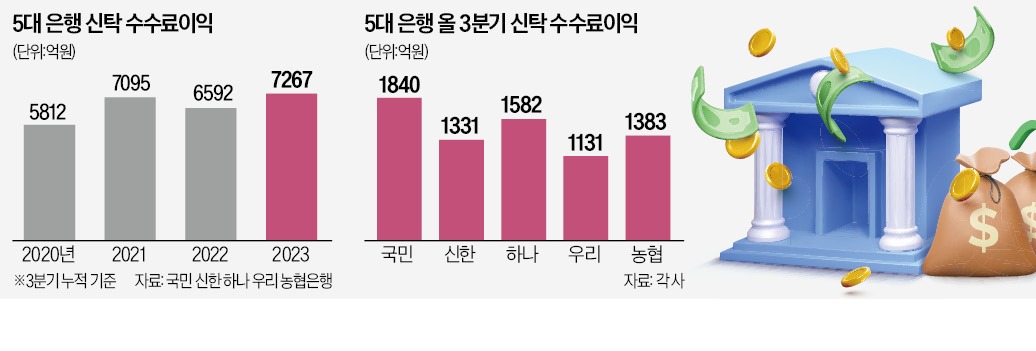

신탁 수수료 이익 규모가 가장 큰 곳은 국민은행(1840억원)이었다. 올 3분기까지 주가연계신탁(ELT)의 신규 발행량이 늘어난 데 따른 영향으로 분석된다. 국민은행은 주요 은행 중 주가연계증권(ELS)의 신탁형 상품인 ELT 판매 한도가 가장 크다. 국민은행 관계자는 “올 들어 글로벌 경제 상황이 안정세에 접어들었다고 보는 고객이 많아지면서 ELT 상품에 관심이 커졌다”고 설명했다. 국민은행은 최근 신탁 상품 유형도 증여·상속, 공익, 재산신탁 등으로 다양화했다.

이소현 기자 y2eonlee@hankyung.com

수익 상승률 1위 ‘농협’

6일 금융권에 따르면 국민 신한 하나 우리 농협 등 5대 은행의 올해 3분기 기준 누적 신탁 수수료 이익은 7267억원으로 지난해 같은 기간(6592억원)보다 10.2% 늘었다. 2020년 3분기 5812억원으로 쪼그라들었던 5대 은행의 신탁 수수료 이익은 이후 증가세를 이어가면서 올 3분기 3년 만에 최대치를 기록했다.신탁은 부동산 유가증권 등 고객 재산을 금융회사가 운용해 발생한 수익을 지급하고 운용 수수료를 확보하는 사업이다. 초고령 사회로 진입하면서 상속 목적의 유언신탁을 포함한 자산관리 상품 수요가 커지자 은행권에서는 이자이익에 치중된 수익 포트폴리오를 다각화하는 사업 중 하나로 주목하고 있다. 은행들은 통상 신탁재산 평가 금액의 1% 내외를 상품 계약 보수로 받고, 집행 및 관리 보수도 별도로 챙긴다.

은행별로 보면 농협은행의 신탁 수익 증가세가 두드러졌다. 농협은행의 3분기 누적 신탁 수수료 이익은 1383억원으로 작년 3분기(1180억원) 대비 17.2% 늘었다. 같은 기간 집계한 은행 전체 수수료 이익(5669억원)의 20.8%에 달한다. 농협은행의 신탁사업 성장은 2020년부터 자산관리 특화 점포를 출범시키는 등 신탁 관련 사업에 집중한 덕분이다. 농협은행은 2021년 말 조직 개편 및 인사에서도 신탁 부문에 힘을 실었다. 기존에 부행장 겸직 체제로 운영하던 은행 신탁부문장을 부행장급이 따로 맡도록 분리했다. 올초에는 기존 신탁사업부를 확장한 투자상품·자산관리 부문도 신설했다.

농협은행은 전국에 49개 개설된 특화 점포 ‘NH All100(올백) 종합자산관리센터’ 지점을 2025년까지 100개로 확대해 대면 신탁 서비스 범위를 넓힐 계획이다. 농협은행 관계자는 “은행에 부동산 등 주요 자산 운용을 일임하는 만큼 대면 상담을 통해 자세한 안내를 받고 상품에 가입하려는 고객이 많다”며 “대면 접근성을 강화하고 시장 상황에 맞는 신탁 상품 라인업을 갖출 것”이라고 했다.

하나 맹추격…총이익은 국민 선두

하나은행도 지난해 3분기(1353억원) 대비 16.9% 늘어난 1582억원의 신탁 수수료 이익을 올렸다. 은행권에서 유일하게 분할매수형 상장지수펀드(ETF)와 만기매칭형 채권 ETF 등을 신탁 포트폴리오에 추가하는 등 상품 다각화로 체질 변화를 추진한 게 효과를 냈다는 분석이다. 작년엔 은행권 처음으로 미술품을 보관하고 처분하는 동산 관리 처분 신탁 상품도 출시했다.신탁 수수료 이익 규모가 가장 큰 곳은 국민은행(1840억원)이었다. 올 3분기까지 주가연계신탁(ELT)의 신규 발행량이 늘어난 데 따른 영향으로 분석된다. 국민은행은 주요 은행 중 주가연계증권(ELS)의 신탁형 상품인 ELT 판매 한도가 가장 크다. 국민은행 관계자는 “올 들어 글로벌 경제 상황이 안정세에 접어들었다고 보는 고객이 많아지면서 ELT 상품에 관심이 커졌다”고 설명했다. 국민은행은 최근 신탁 상품 유형도 증여·상속, 공익, 재산신탁 등으로 다양화했다.

이소현 기자 y2eonlee@hankyung.com

관련뉴스