국내 중소기업을 다니는 회사원 이모씨는 최근 이사 관련 비용을 마련하기 위해 시중은행에서 신용대출로 2000만원을 빌렸다. 얼마 뒤 생활비가 모자라 은행에서 추가 대출을 받으려 했지만 신용점수가 낮다는 이유로 거절당했다. 남은 선택지는 2금융권뿐이었다. 그는 저축은행 두 곳에서 총 1500만원을 더 빌리고, 몇 달 뒤에는 카드론과 현금서비스를 통해 약 1000만원을 추가로 대출받았다. 이씨는 “생각없이 빚을 늘리다 보니 일상생활이 불가능한 지경까지 왔다”며 “이대로는 연체에 빠지는 것은 시간문제”라며 어려움을 호소했다.

‘빚으로 빚을 돌려’ 막는 다중채무자 수가 450만 명을 넘어섰다. 금리 상승으로 늘어난 원리금 상환 부담 탓에 신용불량자로 내몰려 불법 사채를 쓸 처지에 놓인 다중채무자가 많다. 여러 금융사에 빚이 있다면 어떻게든 오래된 채무부터 갚아 90일 이상 연체하는 것은 막아야 한다는 게 신용평가사의 조언이다. 대부업계나 저축은행 등 고금리 대출의 유무나 잦은 할부·현금서비스 사용도 신용점수를 떨어뜨리는 요인이 될 수 있다.

○“오래된 채무부터 갚아야”

신용점수를 제공하는 신용평가사 가운데 나이스평가정보와 코리아크레딧뷰로(KCB) 두 곳의 개인 신용평가 시장점유율은 95%를 웃돈다. 이 중 점유율 1위 나이스평가정보를 기준으로 보면 개인 신용점수에 반영되는 변수들의 가중치는 상환 이력(28.4%)과 신용형태정보(27.5%), 부채 수준(24.5%), 신용거래 기간(12.3%)순으로 높다.

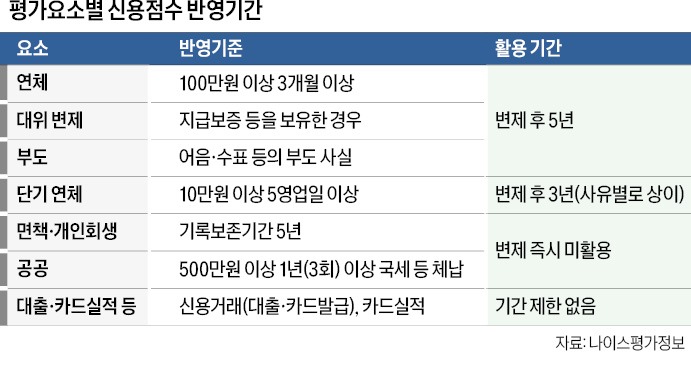

상환 이력은 일반 고객군으로 분류될 땐 가중치가 27.4%지만 연체 기간 90일 이상인 장기연체자로 분류되는 순간부터 47.8%의 가중치를 부여한다. 연체는 10만원 이상 5영업일 이상 연체인 ‘단기연체’와 90일 이상의 ‘장기연체’로 나뉜다. 단기연체부터 신용점수를 떨어뜨리는 지표로 쓰이며 단기연체액을 갚아도 3년간 이력이 보관된다. 나이스평가정보는 “단기연체도 연체 기간이 길수록 신용점수 회복 기간이 길어지기 때문에 연체는 가능한 한 빨리 상환하는 게 좋다”고 조언했다.

장기연체자가 되면 신용점수가 350점 이하로 떨어진다. 연체가 길어지거나 금액이 많을수록 신용점수의 하락 폭도 더 커진다. 일단 오래된 연체액부터 갚아서 장기연체가 생기는 것을 막아야 하는 이유다. 장기연체자가 되면 연체액을 갚아도 변제일로부터 최대 5년까지 신용점수 하락 요인이 될 수 있다. 카드사 관계자는 “연체금을 일시 완납해도 신용점수가 즉시 상향 조정되지 않는다”며 “장기연체로 이어지지 않도록 신용관리가 중요하다”고 말했다.

상환 이력에는 대출이나 카드 결제 대금뿐 아니라 국세·지방세·관세·과태료 등 세금 체납 정보도 포함된다. 체납 정보가 등록되면 체납액을 모두 갚은 뒤에도 3년간 신용점수에 반영된다. 카드사 관계자는 “이사 등으로 대금청구서를 받지 못해 연체가 발생하는 경우도 적지 않다”며 “주소가 변경되면 관공서나 금융회사에 주소 정보를 꼭 수정해야 한다”고 말했다.

○잦은 할부·현금서비스 자제

신용형태정보란 신용·체크카드의 사용 일수와 사용액, 할부 및 현금서비스 사용액 등 이용 패턴을 분석한 변수다. 사용 일수가 길고 사용액이 적정 수준이면서 큰 변동이 없으면 신용점수가 오를 수 있다. 반면 습관적인 할부나 현금서비스 사용액이 크면 신용점수 하락 요인이 된다.부채 수준도 신용점수에서 가중치가 높은 지표다. 나이스평가정보는 업권·상품·금리별로 ‘고위험 대출’과 ‘고위험 외 대출’로 나눈다. 똑같은 500만원의 대출이라도 연 20%의 현금서비스인지, 연 5%의 은행 신용대출인지에 따라 개인 신용점수 변동폭에 차이가 크다는 설명이다. 부채에는 신용대출뿐 아니라 주택담보대출과 채무보증도 포함된다. 대출을 갚을 때처럼 보증이 해소될 때도 신용점수가 오를 수 있다.

계좌 개설, 대출, 보증 등 신용거래를 시작한 지 오래될수록 신용점수 상승 요인이 된다. 주거래 금융사를 정해놓는 게 유리한 이유다. 금융사는 보통 해당 금융사와 거래 기간이 길고 연체가 없는 고객에게 높은 신용점수를 적용하기 때문이다. 단순히 현금거래만 하는 것보다 적정 수준의 대출이나 신용카드 사용은 신용점수에 유리하게 작용할 수 있다.

서형교 기자 seogyo@hankyung.com

관련뉴스