※ 한국경제신문은 독자 여러분들의 노후 자산형성에 도움이 될 ‘연금 재테크’의 모든 것을 다루는 ‘디지털 온리’ 콘텐츠 [일확연금 노후부자] 시리즈를 매주 화·목요일에 연재합니다.

최근 퇴직연금 투자를 시작한 직장인 홍모씨(33)는 노후 대비 자금을 계산해보다가 깜짝 놀랐습니다. 월 생활비를 300만원대로 잡았을 때 필요한 노후자금이 10억원에 달한다는 계산이 나왔기 때문입니다. 은퇴할 때까지 이정도 목돈을 만드는 게 정말로 가능할까요.

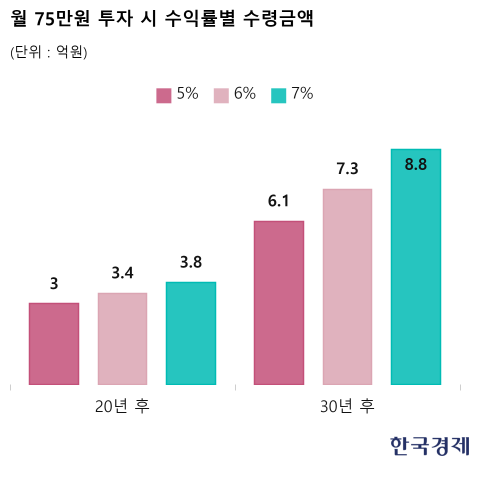

전문가들은 노후자금 10억원 모으기가 '먼 나라 이야기'가 아니라고 말합니다. 바로 ‘복리의 마법’이 존재하기 때문입니다. 예를 들어 연평균 5% 수익률로 월 75만원씩 투자하면 30년 후 6억1414만원으로 불어납니다. 여기서 연평균 수익률이 1%포인트만 높아져도 1억2050만원이 더 늘어납니다. 가능한 일찍 퇴직연금을 부어 꾸준히 자금을 불려나간다면 충분히 여유로운 노후를 보낼 수 있다는 얘기입니다.

꾸준한 적립식 투자로 노후 대비 가능

NH투자증권 100세시대연구소에 따르면 노후 적정 생활비는 은퇴 전 소득의 70% 정도입니다.통계청에 따르면 아직 은퇴하지 않은 50대 가구주가 생각하는 적정 노후생활비는 가구당 월 322만원인 것으로 조사됐습니다. 단순계산 했을 때 은퇴 후 20년 동안 생활하려면 7억7280만원이 필요한 것입니다. 30년으로 가정하면 11억5920만원으로 불어납니다. 여기서 매달 꼬박꼬박 납입한 국민연금의 수령액을 제외해야 합니다. 20년 이상 국민연금에 가입한 뒤에 노령연금(수급 연령에 도달해 받는 일반적인 형태의 국민연금)을 받는 사람들의 월평균 수령액은 108만원입니다. 이 금액을 감안하면 앞서 계산한 노후생활비는 월 322만원에서 월 214만원으로 줄어들고, 20년 생활비(5억1360만원) 30년 생활비(7억7040만원)도 감소합니다.

이는 월 75만원씩 적립식으로 투자한다면 충분히 마련할 수 있는 금액입니다. 30년간 연평균 7% 수익률을 낸다면 수령액은 8억8230만원에 달합니다. 연금저축과 IRP(개인형 퇴직연금)를 합해 연 900만원까지는 세액공제 혜택도 누릴 수 있습니다. 직장인이라면 매년 적립되는 퇴직연금이 있어 매달 필요한 투자금이 더 줄어들게 됩니다.

만약 10억원을 모아 '연금부자'로 은퇴하는 것을 목표로 한다면 아래 분석 결과(60세까지 투자할 때 기준)를 참고하면 됩니다.

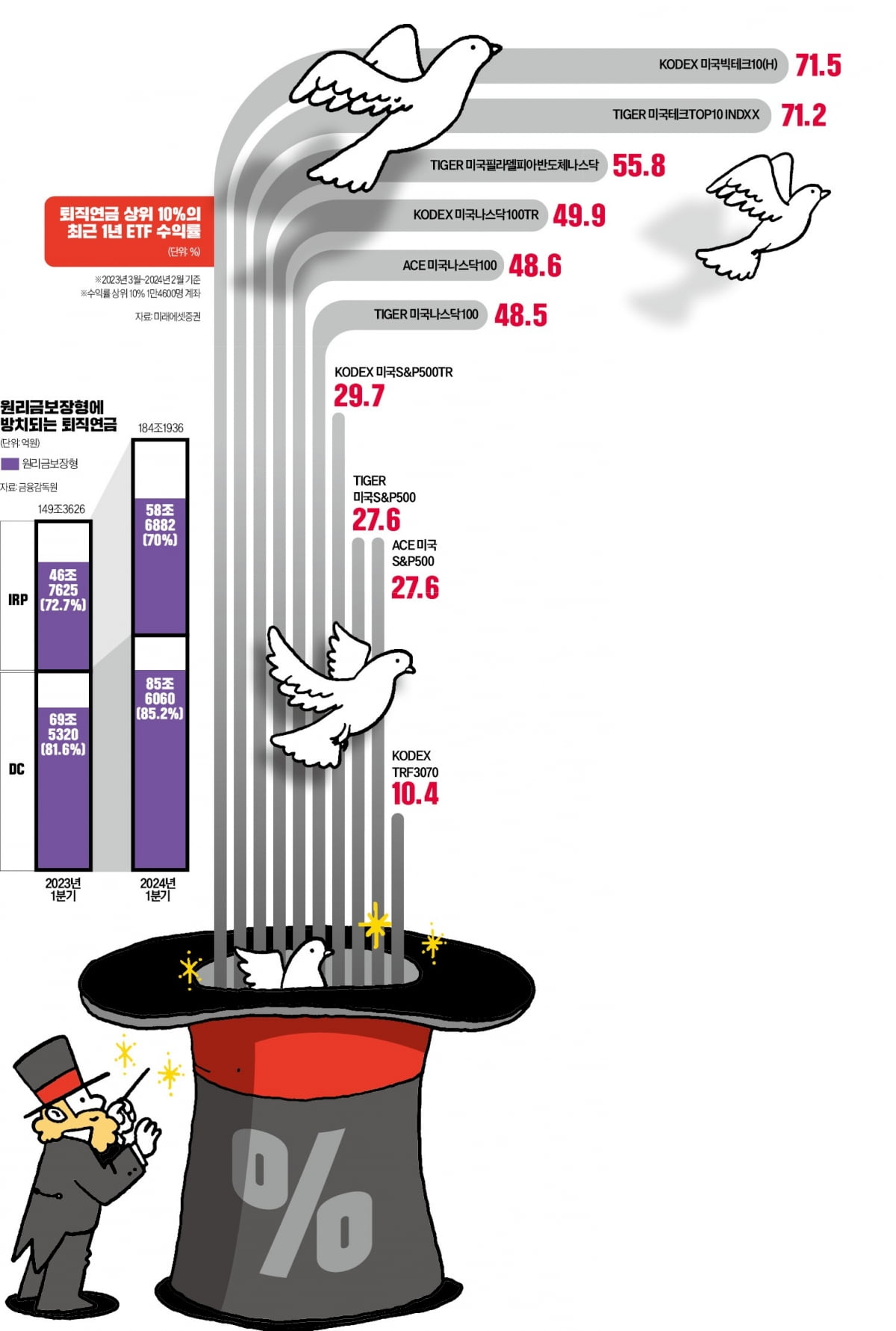

고수들은 美 ETF 투자해 연 33% 수익

적정 노후생활비를 계산했다면 다음으로는 장기간 좋은 수익률을 낼 수 있는 포트폴리오를 구성해야 합니다. 고수익을 낸 연금고수들의 포트폴리오를 살펴보니 주로 미국 대표지수형 상장지수펀드(ETF)에 투자하고 있었습니다.미래에셋증권의 IRP 가입자 중 최근 1년간(작년 3월~올 2월) 수익률 상위 10%의 투자 내용을 분석한 결과 평균 수익률은 33.67%에 달했습니다. 이들이 가장 많이 보유한 ‘톱10’ ETF는 모두 미국 주식 관련 상품이었습니다.

연금고수들이 가장 많이 보유한 상품은 미국 나스닥100지수를 추종하는 ‘TIGER 미국나스닥100’이었습니다. 1년 수익률만 48.5%에 달했습니다. 이외에도 ‘TIGER 미국S&P500’, ‘KODEX 미국나스닥100TR’등 미국 지수형 상품에 투자가 집중된 것으로 나타났습니다. 수익률이 가장 좋았던 상품은 ‘KODEX 미국빅테크10(H)’(71.5%)과 ‘TIGER 미국테크TOP10 INDXX’(71.2%) 등 미국 기술주 ETF였습니다.

미국 지수형 ETF는 대표적인 연금투자처로 꼽힙니다. 연금자산은 그 특성상 장기간 안정적으로 수익을 낼 수 있는 곳에 투자돼야 하는데 미국 대표 지수들은 이 조건에 딱 들어맞기 때문입니다. 미국 S&P500지수는 작년 말 기준 최근 10년간 연평균 13% 상승하며 우상향했습니다.

퇴직연금 계좌로 투자 시 '과세이연' 효과도 누릴 수 있습니다. 국내 상장된 해외 ETF의 매매차익에는 15.4%의 배당소득세가 부과되는데, 연금계좌는 수익금에 붙는 세금을 55세 이후로 미뤄 3.3%~5.5%의 연금소득세로 정산합니다. 세금으로 내야 할 돈까지 계속 투자로 굴릴 수 있어 복리 효과가 극대화되는 셈입니다.

전문가들은 같은 미국 지수형 ETF 투자 카테고리 안에서도 연령대별로 투자전략을 다르게 가져가야 한다고 조언합니다. 젊을 때일수록 위험성이 큰 대신 주가 등락폭이 큰 기술주 중심의 나스닥100 지수에 비중을 둬 투자하고, 이후 상대적으로 안정성이 있는 S&P500 지수 ETF 비중을 늘리는 전략입니다.

ETF에서 나오는 분배금을 현금으로 받을 것인지 재투자할지도 고민해봐야 합니다. 현재 S&P500지수 추종 ETF의 연 분배율은 1.28% 수준으로 배당이 확대되는 추세입니다. 만약 재투자한다면 자동으로 재투자를 해주는 토탈리턴(TR)형 상품에 투자하는 게 유리합니다.

평균수명 '100세 시대' 대한민국 평균 은퇴연령은 51세에 불과합니다. 행복한 노후를 위해 지금부터 철저한 재테크 플랜이 필요합니다. 한국경제신문은 주식뿐 아니라 채권, 예금, 파생상품, 부동산 등 각종 금융상품을 통한 자산관리 전략을 매주 2회 화요일과 목요일에 연재합니다. 아래 기자 페이지를 구독하거나 포털에서 [일확연금 노후부자]로 검색하면 더 많은 재테크 기사를 찾아볼 수 있습니다.

맹진규 기자 maeng@hankyung.com

관련뉴스