국세청은 ‘13월의 월급’이라고 불리는 연말정산 금액을 미리 계산할 수 있는 서비스를 15일부터 제공하고 있다. 연말정산 시즌을 앞두고 올해 9월까지의 지출 현황 등을 잘 살펴 효과적인 절세 전략을 세우라는 취지다. 남은 두 달간 소비 계획을 잘 짜면 돌려받는 환급액도 커질 수 있어 꼼꼼히 살펴야 한다.

돌려받는 금액을 더 늘리기 위해선 신용카드와 체크카드 사용 금액을 살펴야 한다. 예컨대 올해 신용카드 사용액이 총급여의 25%를 넘었다면 남은 기간엔 공제율이 높은 체크카드를 사용해야 절세 효과가 커진다. 체크카드·현금영수증 공제율(30%)이 신용카드 사용액 공제율(15%)보다 높기 때문이다. 카드·현금 등 소비에 대한 소득공제는 총급여의 25%를 넘겼을 때부터 적용된다. 현금영수증·도서·공연비도 30%, 대중교통·전통시장은 40% 공제율을 적용한다. 장을 볼 때 전통시장을 찾는 것이 절세 측면에서 유리하다는 의미다.

총급여가 6000만원인 근로자 A씨가 연말에 300만원짜리 냉장고를 구입할 계획이고, 지금까지 사용한 신용카드 금액이 3100만원이라고 가정해 보자. 신용카드 사용액이 총급여(6000만원)의 25%인 1500만원을 넘었기 때문에 냉장고는 체크카드를 사용해 구입하면 더 큰 소득공제를 받을 수 있다. 만약 신용카드로 냉장고를 구입하면 소득공제액은 310만원이다. 하지만 공제율이 높은 체크카드를 활용하면 공제액은 325만원으로, 15만원을 더 소득공제받을 수 있다. 총급여 7000만원 이하 시 공제받을 수 있는 최대 공제액 300만원(총급여 7000만원 초과 시 250만원)에 소비증가분 추가 공제(25만원)를 합친 액수다.

연말에 여윳돈이 생긴다면 연금 계좌에 납입하는 것도 효과적인 절세 전략이다. 총급여가 5500만원을 초과하면 12%, 이하인 경우엔 15%의 세액공제를 받을 수 있다. 연간 900만원 납입액까지만 세액공제를 받을 수 있어 한도를 넘겼다면 주택청약저축 등 다른 방안을 찾는 게 낫다.

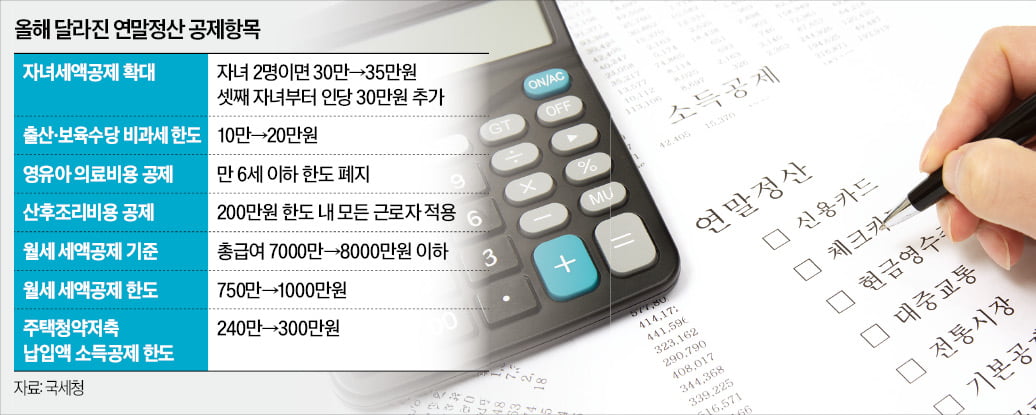

자녀세액공제도 확대됐다. 한 자녀의 경우 기존과 동일한 15만원 공제가 적용된다. 자녀가 두 명일 때 자녀세액공제액은 기존 30만원에서 35만원으로 늘어났다. 셋째 자녀부터는 1인당 30만원씩 추가됐다. 자녀가 4명이면 최대 95만원까지 공제를 받을 수 있다. 출산·보육수당 비과세 한도 역시 10만원에서 20만원으로 상향됐다.

정부가 올해 발표한 세법 개정안엔 담겼지만, 아직 국회에서 법 통과가 이뤄지지 않은 세제 혜택도 있다. 출산지원금 전액 비과세, 결혼세액공제(50만원) 신설, 신용카드 소비증가분 공제율 인상(10%→20%), 전통시장 공제율 인상(40%→80%) 등 혜택은 올 연말 국회 논의를 거쳐 확정된다.

강경민 기자 kkm1026@hankyung.com

신용카드 사용액 많다면 체크카드 써야

연말정산 미리보기에선 지난 연말정산 결과와 올해 1∼9월간 신용카드 사용액을 토대로 내년 연말정산 예상 세액을 계산할 수 있다. 올해 연봉, 부양가족 공제 변경 등에 따른 인적공제와 신용카드·의료비 공제의 증감을 미리 확인할 수 있다. 다양한 공제·감면 조항에 대해 실수로 과다 공제하지 않도록 유의 사항도 살펴야 한다. 저축과 지출 계획을 조정해 절세 혜택을 최대화할 수 있는 ‘꿀팁’도 있다.돌려받는 금액을 더 늘리기 위해선 신용카드와 체크카드 사용 금액을 살펴야 한다. 예컨대 올해 신용카드 사용액이 총급여의 25%를 넘었다면 남은 기간엔 공제율이 높은 체크카드를 사용해야 절세 효과가 커진다. 체크카드·현금영수증 공제율(30%)이 신용카드 사용액 공제율(15%)보다 높기 때문이다. 카드·현금 등 소비에 대한 소득공제는 총급여의 25%를 넘겼을 때부터 적용된다. 현금영수증·도서·공연비도 30%, 대중교통·전통시장은 40% 공제율을 적용한다. 장을 볼 때 전통시장을 찾는 것이 절세 측면에서 유리하다는 의미다.

총급여가 6000만원인 근로자 A씨가 연말에 300만원짜리 냉장고를 구입할 계획이고, 지금까지 사용한 신용카드 금액이 3100만원이라고 가정해 보자. 신용카드 사용액이 총급여(6000만원)의 25%인 1500만원을 넘었기 때문에 냉장고는 체크카드를 사용해 구입하면 더 큰 소득공제를 받을 수 있다. 만약 신용카드로 냉장고를 구입하면 소득공제액은 310만원이다. 하지만 공제율이 높은 체크카드를 활용하면 공제액은 325만원으로, 15만원을 더 소득공제받을 수 있다. 총급여 7000만원 이하 시 공제받을 수 있는 최대 공제액 300만원(총급여 7000만원 초과 시 250만원)에 소비증가분 추가 공제(25만원)를 합친 액수다.

연말에 여윳돈이 생긴다면 연금 계좌에 납입하는 것도 효과적인 절세 전략이다. 총급여가 5500만원을 초과하면 12%, 이하인 경우엔 15%의 세액공제를 받을 수 있다. 연간 900만원 납입액까지만 세액공제를 받을 수 있어 한도를 넘겼다면 주택청약저축 등 다른 방안을 찾는 게 낫다.

자녀세액공제 대폭 확대

올해 미리보기 서비스에는 지난해 말 개정된 세법에 따라 달라진 공제 항목이 적용된다. 우선 만 6세 이하 영유아 의료비 공제 한도가 폐지돼 지출액을 전액 공제받을 수 있다. 산후조리원 공제 소득 기준(총급여 7000만원 이하)도 폐지됐다. 주거 관련 월세 세액공제 한도와 기준도 확대된다. 세액공제 대상 총급여 상한선이 7000만원에서 8000만원으로 올랐고, 공제 한도는 750만원에서 1000만원으로 상향됐다. 주택청약저축 납입액 소득공제 한도 역시 기존 240만원에서 300만원으로 25% 증가했다.자녀세액공제도 확대됐다. 한 자녀의 경우 기존과 동일한 15만원 공제가 적용된다. 자녀가 두 명일 때 자녀세액공제액은 기존 30만원에서 35만원으로 늘어났다. 셋째 자녀부터는 1인당 30만원씩 추가됐다. 자녀가 4명이면 최대 95만원까지 공제를 받을 수 있다. 출산·보육수당 비과세 한도 역시 10만원에서 20만원으로 상향됐다.

정부가 올해 발표한 세법 개정안엔 담겼지만, 아직 국회에서 법 통과가 이뤄지지 않은 세제 혜택도 있다. 출산지원금 전액 비과세, 결혼세액공제(50만원) 신설, 신용카드 소비증가분 공제율 인상(10%→20%), 전통시장 공제율 인상(40%→80%) 등 혜택은 올 연말 국회 논의를 거쳐 확정된다.

강경민 기자 kkm1026@hankyung.com

관련뉴스