연간 1000만원씩 적립한 퇴직연금을 30년간 운용하면 한국 직장인이 퇴직 시 손에 쥐는 돈은 4억원 정도다. 원금 3억원에 수익은 1억원에 불과하다. 일본과 미국 직장인은 같은 돈을 동일한 기간 운용해 각각 6억원, 12억원을 만든다. 지난 10년간 해당 국가의 퇴직연금 수익률을 적용한 결과다. 내년 초고령사회 진입을 앞두고 국민의 퇴직연금 운용 역량 강화가 시급하다는 지적이 나오는 이유다.

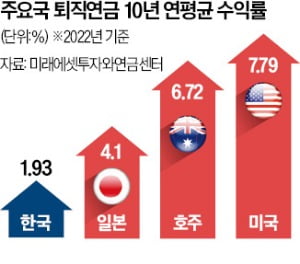

24일 금융투자협회에 따르면 지난 10년간 한국 퇴직연금의 연 환산 수익률은 1.93%였다. 물가 상승률(올해 전망치 2.5%)에도 미치지 못한다. 퇴직연금 적립금의 80%를 예·적금 등 원리금 보장형 상품에 방치한 탓이다. 일찌감치 401K를 중심으로 사적연금 제도를 발전시킨 미국은 연 환산 수익률이 7.79%에 달한다. 높은 수익률을 꾸준히 유지한 덕에 미국 직장인은 은퇴할 때 퇴직금으로 평균 10억원이 넘는 목돈을 거머쥔다.

미국 연금의 소득대체율(생애 평균 소득 대비 노후 연금액 비율)은 85%에 육박한다. 연금만으로 노후 생활이 가능한 수준이다. 한국은 이 비율이 50% 선에 머문다. 김동엽 미래에셋투자와연금센터 본부장은 “부실한 퇴직연금 제도와 낮은 수익률이 한국의 노인 소득 빈곤율을 경제협력개발기구(OECD) 회원국 중 가장 높게 만든 요인 중 하나”라고 했다.

미국 연금의 소득대체율(생애 평균 소득 대비 노후 연금액 비율)은 85%에 육박한다. 연금만으로 노후 생활이 가능한 수준이다. 한국은 이 비율이 50% 선에 머문다. 김동엽 미래에셋투자와연금센터 본부장은 “부실한 퇴직연금 제도와 낮은 수익률이 한국의 노인 소득 빈곤율을 경제협력개발기구(OECD) 회원국 중 가장 높게 만든 요인 중 하나”라고 했다.

‘현금과 저축의 나라’로 불리는 일본도 변화의 바람이 거세다. 위험 부담이 크지만 고수익을 얻을 수 있는 확정기여(DC)형 퇴직연금 비중이 지난해 처음으로 50%를 돌파했다.

영주 닐슨 성균관대 교수는 “복지 천국인 노르웨이조차 모든 기업 연금의 DC형 전환을 추진하는 등 사적연금의 노후 소득 보장 기능을 강화하고 있다”며 “연금 개혁의 골든타임을 놓치면 국민의 노후는 더 어두워질 수 있다”고 말했다.

최만수/맹진규/나수지 기자 bebop@hankyung.com

24일 금융투자협회에 따르면 지난 10년간 한국 퇴직연금의 연 환산 수익률은 1.93%였다. 물가 상승률(올해 전망치 2.5%)에도 미치지 못한다. 퇴직연금 적립금의 80%를 예·적금 등 원리금 보장형 상품에 방치한 탓이다. 일찌감치 401K를 중심으로 사적연금 제도를 발전시킨 미국은 연 환산 수익률이 7.79%에 달한다. 높은 수익률을 꾸준히 유지한 덕에 미국 직장인은 은퇴할 때 퇴직금으로 평균 10억원이 넘는 목돈을 거머쥔다.

미국 연금의 소득대체율(생애 평균 소득 대비 노후 연금액 비율)은 85%에 육박한다. 연금만으로 노후 생활이 가능한 수준이다. 한국은 이 비율이 50% 선에 머문다. 김동엽 미래에셋투자와연금센터 본부장은 “부실한 퇴직연금 제도와 낮은 수익률이 한국의 노인 소득 빈곤율을 경제협력개발기구(OECD) 회원국 중 가장 높게 만든 요인 중 하나”라고 했다.‘현금과 저축의 나라’로 불리는 일본도 변화의 바람이 거세다. 위험 부담이 크지만 고수익을 얻을 수 있는 확정기여(DC)형 퇴직연금 비중이 지난해 처음으로 50%를 돌파했다.

영주 닐슨 성균관대 교수는 “복지 천국인 노르웨이조차 모든 기업 연금의 DC형 전환을 추진하는 등 사적연금의 노후 소득 보장 기능을 강화하고 있다”며 “연금 개혁의 골든타임을 놓치면 국민의 노후는 더 어두워질 수 있다”고 말했다.

최만수/맹진규/나수지 기자 bebop@hankyung.com

관련뉴스