지난 2월 중순 6114로 고점을 찍은 미국 S&P500 지수는 3월 들어 고점 대비 –9.7%까지 하락한 후 반등을 모색하고 있다. 연초 이래 높은 시장 변동성에 대한 우려가 많지만 긴 주식시장의 역사를 보면 대세 상승장에서도 고점 대비 –10% 정도의 하락은 1년에 한 번씩 발생하는 일상적인 이벤트였다.

2008년 금융위기나 2020년 코로나 위기와 같은 금융시장의 시스템 리스크 또는 극심한 경기침체가 발생한다면 –30% 이상의 하락이 나올 수 있지만 최근 미국의 나쁘지 않은 경제지표와 풍부한 시중 유동성을 고려하면 과도하게 부정적으로 볼 이유는 없어 보인다.

현시점에서 미국 주가의 추가적 하락을 대비하고자 한다면 약한 경기침체 상황을 가정하는 것이 적절해 보이며 최근의 경우로는 2018년과 2022년 사례가 시사성이 있다.

이 두 시기는 경제성장률이 크게 나쁘지는 않으나 점진적으로 하락하면서 동시에 인플레이션율이 상승했던 시기로 현재 금융시장에서 우려하는 경제 상황과 유사하다. 주가 하락기 방어자산으로 볼 수 있는 금, 미국 장기국채, 그리고 달러 등의 가격이 이 두 시기에 어떻게 움직였는지 점검해 보자.

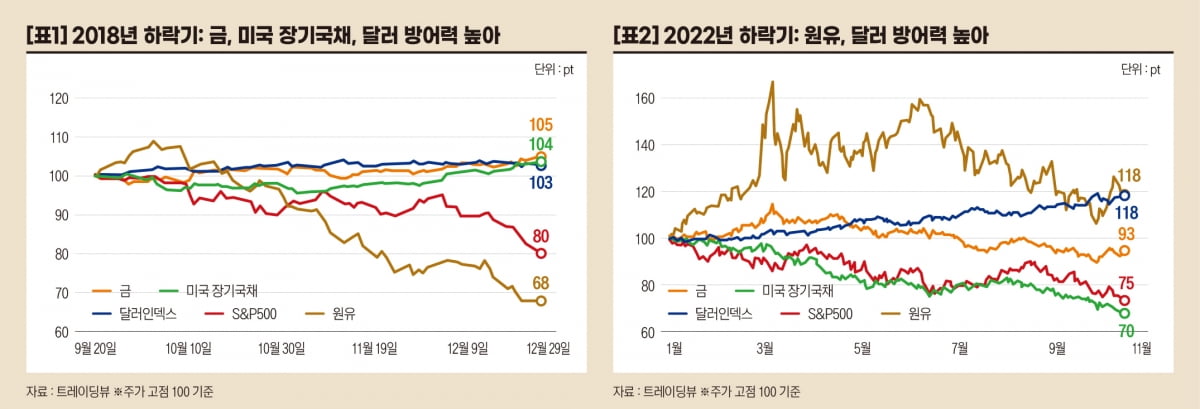

[표1]은 2018년 9월부터 12월까지 미국 주가 하락기의 자산별 가격이며 주가 고점 시기의 가격을 100으로 가정했다. 미국 주가는 9월 중순 고점 대비 -20% 하락하였는데 같은 기간 금 5%, 미국 장기국채 4%, 달러인덱스는 3% 각각 상승하였다. 유가는 주가 하락 초기에 상승하다 하락 반전하여 같은 기간 –32% 손실이 있었다.

[표2]는 2022년 주가 하락기의 자산별 가격 움직임이다. S&P500은 1월부터 10월까지 -25% 하락하였는데 같은 기간 원유와 달러는 모두 18%씩 상승하였다.

금 가격은 주가 하락 초기에는 선전하였으나 같은 기간 –8% 하락하였고 미국 장기국채는 -30% 떨어져 주식시장보다 더 큰 낙폭을 보였다. 이 시기에는 스태그플레이션 우려가 불거지며 국채 20년물 기준 연초 1.9%에서 10월 4.5%대까지 금리가 급등하면서 채권자산이 큰 손실을 입었다.

두 번의 주가 하락기에 미국 달러가 가장 높은 방어력을 보였으며 다음으로 금의 순서였다. 따라서 주가 급락 시의 방어력에 초점을 맞춘다면 원·달러 환헤지를 하지 않은 금(또는 금주식) 투자의 효과가 가장 좋을 수 있다.

다만 달러와 원자재 가격은 일반적으로 반대로 움직이는 속성이 있으므로 주가가 크게 하락하지는 않고 흘러내리는 장세라면 달러와 금 가격이 서로 상쇄되어 분산투자 효과가 약해질 수 있음은 감안해야 한다. 금만큼 안정적인 방어 자산이지는 않지만 원유(또는 에너지주식)와 미국 장기국채도 위험관리 차원에서 투자를 고려해 볼 만하다.

오대정 전 미래에셋자산운용 전무, CFA

관련뉴스