하나증권은 21일 통신업종에 대해 하반기에도 높은 이익 개선세를 이어갈 것이라고 진단했다. 서비스 매출액 증가폭 둔화에도 영업비용이 감소할 것이란 전망에서다. 아울러 일회성 영업비용 감축 요인도 하반기 통신사 이익 개선에 기여할 것이란 판단이다.

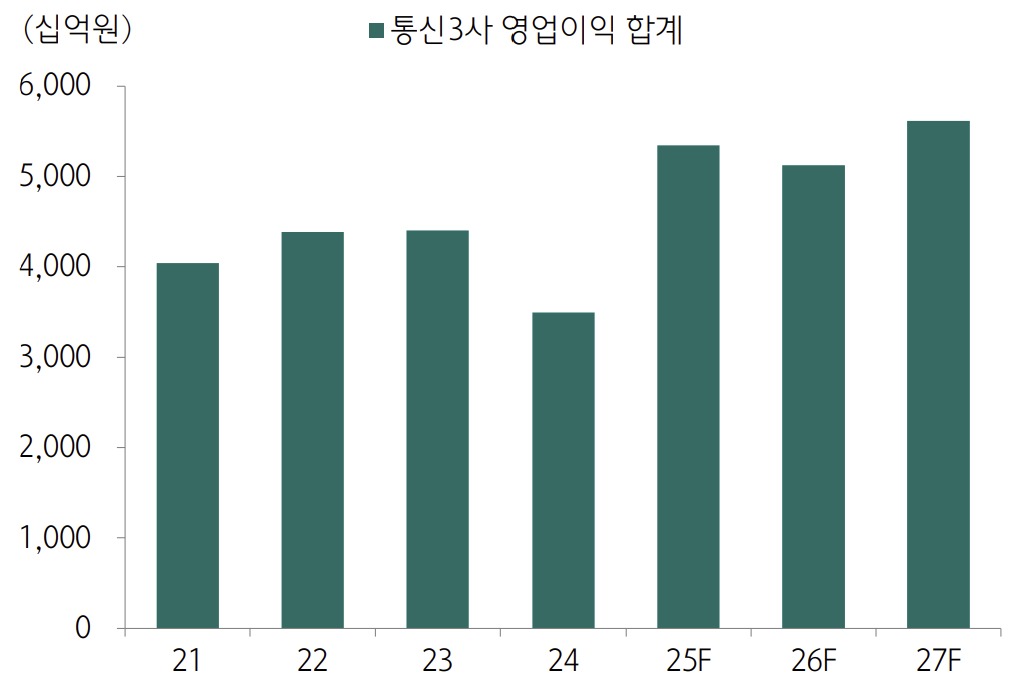

하나증권은 21일 통신업종에 대해 하반기에도 높은 이익 개선세를 이어갈 것이라고 진단했다. 서비스 매출액 증가폭 둔화에도 영업비용이 감소할 것이란 전망에서다. 아울러 일회성 영업비용 감축 요인도 하반기 통신사 이익 개선에 기여할 것이란 판단이다.이 증권사 김홍식 연구원은 이날 '통신서비스 2025년 하반기 전망' 보고서를 내고 "국내 통신 3사는 올 상반기에 이어 하반기에도 높은 이익 개선세를 보일 것"이라며 "특히 4분기엔 큰 폭의 통신 3사 연결 영업이익 증가가 예상된다"고 짚었다.

그는 "투자자들의 관심이 높은 2026년 이후 통신사 장기 실적은 5G 요금제 개편 여부에 따라 달라질 전망"이라며 "만약 올해 주파수 경매 이후 5G 요금제 개편이 이뤄진다면 일시적 이익 정체 후 큰 폭의 이익 증가가 예상된다. 서비스매출액 증가폭이 커질 수 있어 큰 호재로 평가받을 것이고, 탄력적인 주가 상승이 나타날 가능성이 높다"고 밝혔다.

통신사들의 주주이익환원 증대 양상도 이어질 것이란 분석이다. 영업이익 증가, 설비투자액(CAPEX) 감소로 통신사들이 현금 흐름 측면에서 여유가 있는 데다가 경영진들의 주가 부양 의지가 높기 때문이다. 또 굵직한 인수합병(M&A) 없이 오히려 비영업용자산 처분이 발생하는 점도 주주이익환원 정책 강화에 도움이 되고 있다고 김 연구원은 짚었다.

그는 특히 통신서비스업종 톱 픽으로 KT를 꼽았다. 김 연구원은 "KT는 올 1분기 배당금을 600원으로 20% 상향 조정한 데 이어 2분기 또는 3분기에 배당금을 700원으로 또 한 번 수준을 높일 것으로 보인다"고 말했다.

통신업종은 하반기 규제 위험도 낮다는 평가다. 김 연구원은 "하반기에도 인위적 요금 인하 권고 가능성은 낮다"며 "물가 상승률을 감안하면 통신비가 상대적으로 저렴해진 상황이고 OECD 조사 결과 발표를 참조해도 국내 통신비가 싼 것으로 평가된다"고 했다. 이어 "하반기 주파수 할당을 앞두고 있는 상황 때문"이라며 "과거 통신 요금 규제 강도는 네트워크 투자 규모와 반비례했다. 때문에 올해는 통신요금인하보단 투자 활성화에 나설 가능성이 크다"고 했다.

신민경 한경닷컴 기자 radio@hankyung.com

관련뉴스