지방은행의 평균 연체율이 올 들어 1%를 훌쩍 넘어 지난 15년 새 가장 높은 수준으로 치솟았다. 인구 유출과 내수 침체 장기화로 지방 경기가 무너지면서 이자조차 갚지 못하는 개인과 기업이 폭증하고 있다는 분석이 나온다.

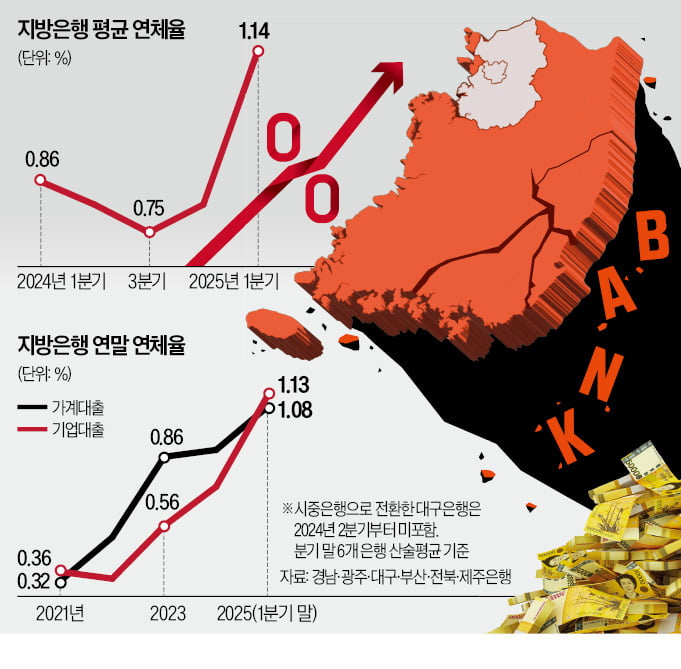

27일 금융권에 따르면 국내 5개 지방은행(경남·광주·부산·전북·제주은행)의 지난 1분기 말 평균 연체율은 1.14%였다. 2010년 3분기 말(1.2%) 후 약 15년 만에 가장 높은 수준이다. 특히 올해 들어 상승세가 가파르다. ‘12·3 비상계엄 사태’ 등으로 작년에도 경기가 어려웠지만 지방은행 연체율은 작년 말(0.81%)과 비교해 올 들어 석 달 만에 0.33%포인트 상승했다.

업계에서는 은행의 연체율이 1%를 넘어서면 건전성에 심각한 위기가 발생할 우려가 있다고 본다. 은행의 예대마진이 1%대에 그치는 상황에서 부실화한 대출이 1%를 넘으면 이익을 남기기 어렵기 때문이다.

한 지방은행장은 “건설업과 임대업 등 부동산과 관련한 대출이 올해 급속도로 부실화했다”고 말했다.

비수도 지역 경제에 경고음이 울려 퍼지고 있다. 기준금리가 낮아지고 있는데도 내수 침체가 이어져 지방은행의 평균 연체율은 15년 만에 가장 높은 수준으로 치솟았다. 지난 2~3년간 비수도권 경제를 짓눌러온 부동산 침체는 물론이고 지방의 버팀목 역할을 해온 제조업마저 대출 부실이 늘고 있다. 지방은행들은 연말까지 연체율이 더 높아질 것으로 전망했다.

27일 금융권에 따르면 경남·광주·부산·전북·제주 등 국내 5개 지방은행의 평균 연체율은 지난 1분기 말 1.14%로 파악됐다. 작년 말(0.81%)과 비교해 0.33%포인트 급등했다. 지난해 5월 시중은행으로 전환한 iM뱅크(옛 대구은행)를 포함해 집계한 2010년 3분기 말(1.2%) 이후 최고치다.

주로 수도권에서 영업하는 시중은행과 비교해 지방은행 연체율은 세 배에 육박할 정도로 높다. 국민·신한·하나·우리 등 4대 시중은행의 지난 1분기 말 평균 연체율은 0.35%로, 지방은행(1.14%)의 3분의 1 수준이다. 보통 지방은행이 시중은행보다 연체율이 높긴 했지만 2022년 1분기 말까지만 해도 지방은행의 평균 연체율(0.35%)은 4대 시중은행(0.17%)의 두 배 수준에 머물렀다.

최근 지방은행 연체율 상승세의 문제는 가계대출과 기업대출이 모두 급등하고 있다는 점이다. 코로나19 같은 외부 충격이 가해지면 기업대출 연체율이 일시적으로 치솟긴 하지만 가계대출 연체율 상승폭은 제한적이었다. 하지만 올해 3월 말 5개 지방은행 가계대출 연체율은 1.08%로, 관련 통계를 확인할 수 있는 2008년 3월 말 이후 17년 만에 최고치로 치솟았다. 한 시중은행 여신 담당 임원은 “가계대출 연체율이 1%를 넘었다는 것은 지방의 경제 위기가 실물 경제로 퍼질 대로 퍼졌다는 의미”라고 말했다.

지방은행들은 건설사의 연쇄적인 법정관리가 연체율 상승으로 이어졌다고 입을 모았다. 시공능력평가 기준 경남 지역 2위 건설사인 대저건설이 지난 1월 기업 회생절차(법정관리)를 신청했고, 부산에 본사를 둔 삼정기업도 2월 법정관리를 신청했다.

제조업체 부실도 이어지고 있는 것으로 파악됐다. JB금융그룹의 제조업 관련 기업대출의 연체율은 작년 말 1.2%에서 올 1분기 말 2%로 3개월 만에 0.8%포인트 급등했다.

문제는 기준금리 하락세에도 비수도권 연체율 급등 현상이 연말까지 더 심해질 것으로 예상된다는 점이다. 권재중 BNK금융지주 최고재무책임자(CFO)는 1분기 실적발표 콘퍼런스 콜에서 “연체율이 올해 하반기에 피크를 찍을 것”이라고 말했다.

정의진/박재원 기자 justjin@hankyung.com

27일 금융권에 따르면 국내 5개 지방은행(경남·광주·부산·전북·제주은행)의 지난 1분기 말 평균 연체율은 1.14%였다. 2010년 3분기 말(1.2%) 후 약 15년 만에 가장 높은 수준이다. 특히 올해 들어 상승세가 가파르다. ‘12·3 비상계엄 사태’ 등으로 작년에도 경기가 어려웠지만 지방은행 연체율은 작년 말(0.81%)과 비교해 올 들어 석 달 만에 0.33%포인트 상승했다.

업계에서는 은행의 연체율이 1%를 넘어서면 건전성에 심각한 위기가 발생할 우려가 있다고 본다. 은행의 예대마진이 1%대에 그치는 상황에서 부실화한 대출이 1%를 넘으면 이익을 남기기 어렵기 때문이다.

한 지방은행장은 “건설업과 임대업 등 부동산과 관련한 대출이 올해 급속도로 부실화했다”고 말했다.

지방 가계·기업 '빚 수렁'…"하반기 더 심각"

대구에서 8년째 삼겹살 식당을 운영해온 정모씨(51)는 지난달 가게 문을 닫고 택배 운송업에 뛰어들었다. 움츠러든 지역 경제로 인해 코로나19 위기 극복을 위해 받은 대출을 도저히 갚을 수 없어서다. 그는 “작년부터 대출 금리가 낮아졌다고는 하지만 손님이 오지 않으니 버텨낼 재간이 없다”고 말했다.비수도 지역 경제에 경고음이 울려 퍼지고 있다. 기준금리가 낮아지고 있는데도 내수 침체가 이어져 지방은행의 평균 연체율은 15년 만에 가장 높은 수준으로 치솟았다. 지난 2~3년간 비수도권 경제를 짓눌러온 부동산 침체는 물론이고 지방의 버팀목 역할을 해온 제조업마저 대출 부실이 늘고 있다. 지방은행들은 연말까지 연체율이 더 높아질 것으로 전망했다.

27일 금융권에 따르면 경남·광주·부산·전북·제주 등 국내 5개 지방은행의 평균 연체율은 지난 1분기 말 1.14%로 파악됐다. 작년 말(0.81%)과 비교해 0.33%포인트 급등했다. 지난해 5월 시중은행으로 전환한 iM뱅크(옛 대구은행)를 포함해 집계한 2010년 3분기 말(1.2%) 이후 최고치다.

주로 수도권에서 영업하는 시중은행과 비교해 지방은행 연체율은 세 배에 육박할 정도로 높다. 국민·신한·하나·우리 등 4대 시중은행의 지난 1분기 말 평균 연체율은 0.35%로, 지방은행(1.14%)의 3분의 1 수준이다. 보통 지방은행이 시중은행보다 연체율이 높긴 했지만 2022년 1분기 말까지만 해도 지방은행의 평균 연체율(0.35%)은 4대 시중은행(0.17%)의 두 배 수준에 머물렀다.

최근 지방은행 연체율 상승세의 문제는 가계대출과 기업대출이 모두 급등하고 있다는 점이다. 코로나19 같은 외부 충격이 가해지면 기업대출 연체율이 일시적으로 치솟긴 하지만 가계대출 연체율 상승폭은 제한적이었다. 하지만 올해 3월 말 5개 지방은행 가계대출 연체율은 1.08%로, 관련 통계를 확인할 수 있는 2008년 3월 말 이후 17년 만에 최고치로 치솟았다. 한 시중은행 여신 담당 임원은 “가계대출 연체율이 1%를 넘었다는 것은 지방의 경제 위기가 실물 경제로 퍼질 대로 퍼졌다는 의미”라고 말했다.

◇ 하반기까지 연체율 추가 상승할 듯

기업대출은 올 들어 부실화가 더욱 빠른 속도로 진행되고 있다. 5개 지방은행의 기업대출 평균 연체율은 작년 말 0.73%에서 올 1분기 말 1.13%로 3개월 만에 0.4%포인트 치솟았다. 4대 시중은행은 기업대출의 평균 연체율 자체가 0.39%에 불과하다. 그만큼 지방은행의 연체율 상승 속도가 가파르다는 의미다.지방은행들은 건설사의 연쇄적인 법정관리가 연체율 상승으로 이어졌다고 입을 모았다. 시공능력평가 기준 경남 지역 2위 건설사인 대저건설이 지난 1월 기업 회생절차(법정관리)를 신청했고, 부산에 본사를 둔 삼정기업도 2월 법정관리를 신청했다.

제조업체 부실도 이어지고 있는 것으로 파악됐다. JB금융그룹의 제조업 관련 기업대출의 연체율은 작년 말 1.2%에서 올 1분기 말 2%로 3개월 만에 0.8%포인트 급등했다.

문제는 기준금리 하락세에도 비수도권 연체율 급등 현상이 연말까지 더 심해질 것으로 예상된다는 점이다. 권재중 BNK금융지주 최고재무책임자(CFO)는 1분기 실적발표 콘퍼런스 콜에서 “연체율이 올해 하반기에 피크를 찍을 것”이라고 말했다.

정의진/박재원 기자 justjin@hankyung.com

관련뉴스