산업은행이 자회사 KDB생명을 대상으로 1조원 규모의 유상증자에 나서는 방안을 검토 중인 것으로 확인됐다. KDB생명이 완전 자본잠식에 빠질 만큼 건전성이 악화한 데 따른 조치다. 금융당국은 산은에 “증자뿐 아니라 경영 상황을 개선하기 위한 다양한 방안을 검토하라”고 주문했다.

17일 금융권에 따르면 산은은 최근 금융위원회에 KDB생명 증자 계획을 보고했다. 산은이 KDB생명을 대상으로 재무 실사한 결과, 회사의 자본잠식을 해소하고 지급여력(K-ICS·킥스) 비율을 적정 수준에 맞추기 위해선 3년간 9000억~1조원가량이 필요한 것으로 나타났다. 향후 금리 하락과 미래에 발생할 손실계약 등 리스크 요인을 감안한 수치다.

17일 금융권에 따르면 산은은 최근 금융위원회에 KDB생명 증자 계획을 보고했다. 산은이 KDB생명을 대상으로 재무 실사한 결과, 회사의 자본잠식을 해소하고 지급여력(K-ICS·킥스) 비율을 적정 수준에 맞추기 위해선 3년간 9000억~1조원가량이 필요한 것으로 나타났다. 향후 금리 하락과 미래에 발생할 손실계약 등 리스크 요인을 감안한 수치다.

산은은 1조원을 한 번에 증자하지 않고 3년에 나눠 투입하는 방안을 검토하고 있다. 산은 관계자는 “현재 회계법인에 의뢰해 정밀 실사를 진행하고 있어 최종 증자 규모는 바뀔 수 있다”고 말했다.

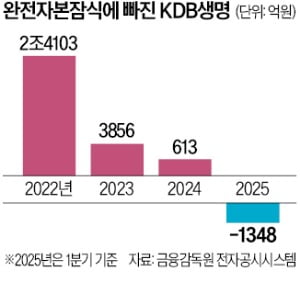

산은이 대규모 증자를 추진하는 것은 KDB생명의 건전성이 급격히 나빠져서다. 이 회사의 자기자본(자본총계)은 1분기 말 -1348억원을 기록했다. 2023년 말 3856억원에서 작년 말 613억원으로 급감한 데 이어 올 1분기에는 마이너스로 전환했다. 금리가 하락하면서 시가로 평가한 부채가 급증하고 반대급부로 자본은 감소한 것이다. 과거 KDB생명이 판매한 고금리 계약이 부메랑이 돼 건전성을 갉아먹고 있다는 분석도 나온다.

금융위는 산은의 증자 계획을 보고받은 뒤 “여러 대안을 함께 검토하라”고 요구했다. 무작정 증자만 하면 ‘밑 빠진 독에 물 붓기’가 될 수 있다고 우려해서다. 산은이 2010년 KDB생명을 인수한 뒤 지금까지 투입한 자금은 약 1조5000억원에 달한다. 금융위 관계자는 “과거에도 산은이 KDB생명에 증자한 뒤 매각하는 방안을 추진했지만 큰 성과가 없었다”며 “단순 증자가 아니라 근본적인 수술이 필요한 것 아닌가 하는 의견을 전달했다”고 했다. 금융위는 ‘런오프’(run-off·계약이전) 전문회사 설립을 통한 정리 등을 포함해 다양한 아이디어를 공유한 것으로 알려졌다.

보험업계에서도 KDB생명의 경영 정상화를 위해선 복합적인 조치가 필요하다는 의견이 많다. 업계 관계자는 “3년간 나눠 증자하는 것보다는 일시에 자금을 투입한 뒤 재투자를 유도하는 게 효과적”이라며 “역량이 뛰어난 경영진을 영입하고 과감한 인센티브를 지급하는 등 조직문화를 확 바꿔야 한다”고 조언했다.

서형교 기자 seogyo@hankyung.com

17일 금융권에 따르면 산은은 최근 금융위원회에 KDB생명 증자 계획을 보고했다. 산은이 KDB생명을 대상으로 재무 실사한 결과, 회사의 자본잠식을 해소하고 지급여력(K-ICS·킥스) 비율을 적정 수준에 맞추기 위해선 3년간 9000억~1조원가량이 필요한 것으로 나타났다. 향후 금리 하락과 미래에 발생할 손실계약 등 리스크 요인을 감안한 수치다.산은은 1조원을 한 번에 증자하지 않고 3년에 나눠 투입하는 방안을 검토하고 있다. 산은 관계자는 “현재 회계법인에 의뢰해 정밀 실사를 진행하고 있어 최종 증자 규모는 바뀔 수 있다”고 말했다.

산은이 대규모 증자를 추진하는 것은 KDB생명의 건전성이 급격히 나빠져서다. 이 회사의 자기자본(자본총계)은 1분기 말 -1348억원을 기록했다. 2023년 말 3856억원에서 작년 말 613억원으로 급감한 데 이어 올 1분기에는 마이너스로 전환했다. 금리가 하락하면서 시가로 평가한 부채가 급증하고 반대급부로 자본은 감소한 것이다. 과거 KDB생명이 판매한 고금리 계약이 부메랑이 돼 건전성을 갉아먹고 있다는 분석도 나온다.

금융위는 산은의 증자 계획을 보고받은 뒤 “여러 대안을 함께 검토하라”고 요구했다. 무작정 증자만 하면 ‘밑 빠진 독에 물 붓기’가 될 수 있다고 우려해서다. 산은이 2010년 KDB생명을 인수한 뒤 지금까지 투입한 자금은 약 1조5000억원에 달한다. 금융위 관계자는 “과거에도 산은이 KDB생명에 증자한 뒤 매각하는 방안을 추진했지만 큰 성과가 없었다”며 “단순 증자가 아니라 근본적인 수술이 필요한 것 아닌가 하는 의견을 전달했다”고 했다. 금융위는 ‘런오프’(run-off·계약이전) 전문회사 설립을 통한 정리 등을 포함해 다양한 아이디어를 공유한 것으로 알려졌다.

보험업계에서도 KDB생명의 경영 정상화를 위해선 복합적인 조치가 필요하다는 의견이 많다. 업계 관계자는 “3년간 나눠 증자하는 것보다는 일시에 자금을 투입한 뒤 재투자를 유도하는 게 효과적”이라며 “역량이 뛰어난 경영진을 영입하고 과감한 인센티브를 지급하는 등 조직문화를 확 바꿔야 한다”고 조언했다.

서형교 기자 seogyo@hankyung.com

관련뉴스