40% 미만에 이르던 이번 9월 미국 기준금리(현재 4.5%) 인하 기대가 8월 초 발표된 고용지표 부진을 이유로 89%까지(8월 5일 기준) 높아졌다.

비농업일자리 7월 수치가 예상을 밑돌아 부진했으며 매우 견조한 것으로 발표되었던 지난 5월과 6월 일자리 수가 크게 하향 수정되면서 향후 경기에 대한 우려가 금리인하 기대를 높였다.

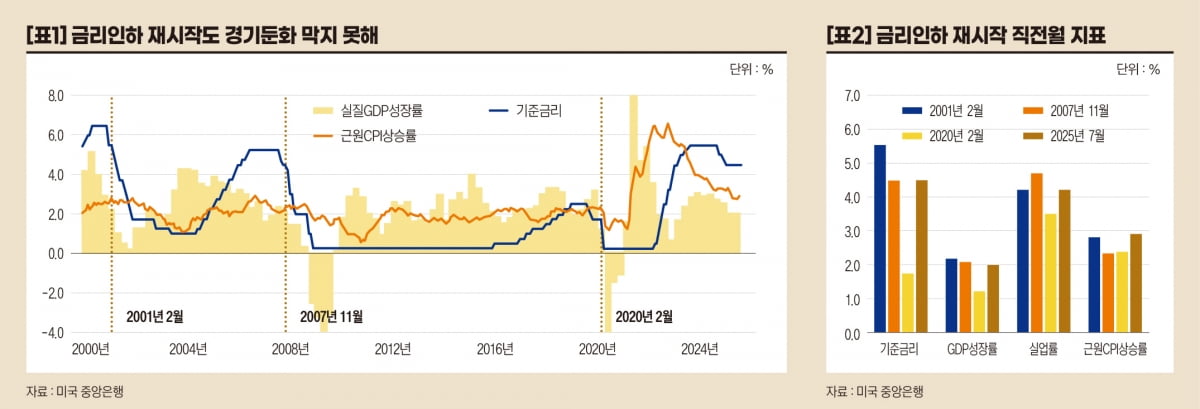

미국 기준금리는 2024년 8월 5.5%를 고점으로 인하되다 올해 들어 4.5%에서 동결되고 있다. 기준금리 인하 주기의 재시작은 반가운 일이지만 과거 사례를 보면 재시작 이후 경제는 좋아지지 못했다.

[표1]을 보면 2000년 초 이래 기준금리 상승과 하락 사이클은 올해를 제외하고 2001년, 2007년, 그리고 2020년 이렇게 총 3차례 있었다. [표1]의 점선은 고점에서 일시적으로 하락이 멈췄던 기준금리의 재하락이 시작된 시점이다.

금리인하가 다시 시작된 3차례 시기의 공통점은 ①GDP성장률은 하락하고 있었고 ②실업률은 낮았으나 상승세가 시작되었으며 ③소비자물가(CPI) 상승률은 그 이전 시점 대비 높은 수준으로 추가 상승이 우려되는 시기였다는 점이다.

현재 상황도 과거와 대체로 유사한 모습인데 차이점이라면 ①금리인하가 멈춘 지 8개월로 가장 오랜 시간이 지났고 ②근원CPI 상승률이 과거 3차례와 비교해서 가장 높다는 점이다.

금리인하가 재시작된 과거 사례에서는 급격한 인하가 있었으나 [표2]에서 보는 바와 같이 현재 근원CPI는 가장 높은 수준에 있어 과거와 같은 급격한 인하는 어려울 것으로 보이며 이러한 점이 미국 중앙은행이 추가 금리인하를 망설이는 배경으로 보인다.

과거 3차례 사례에서는 급격한 기준금리 인하에도 불구하고 실업률은 상승했으며 결국 경제는 침체에 이르렀다. 금리인하는 경기침체를 소폭 완화하는 정도의 역할만 했던 것으로 보인다. 이렇듯 과거 사례를 보면 조금 긴 경기사이클 관점에서는 향후 경제전망이 부정적일 가능성이 높은 것은 사실이다.

다만 올해 연말 정도까지의 단기적 측면에서는 꼭 부정적으로 볼 필요만은 없다. 최근 부각되는 경기둔화 우려가 비농업일자리 수치의 하향 조정에서 비롯되었으나 또 다른 고용지표로 매우 높은 중요성과 경기선행성을 가진 신규실업수당 청구건수는 올해 연초 이래 안정적으로 하향되고 있기 때문이다.

최근 미국의 소비 및 고용지표는 매우 견조하여 당장 경기침체를 우려할 시기는 아닌 것으로 보인다. 다만 중기 경기사이클 관점에서 경기둔화 추세가 보이는 것도 사실이니 미국 이외의 시장으로 분산투자 강도를 높일 필요가 있다.

오대정 전 미래에셋자산운용 전무, CFA

관련뉴스