온라인투자연계금융업(온투업·P2P금융)이 고사 직전에 내몰리고 있다. 2019년 관련 법 제정으로 P2P금융이 세계 최초로 제도권에 편입됐지만 개인과 기관의 투자를 가로막는 중복 규제가 6년간 이어지면서 ‘1호’ P2P 업체마저 문을 닫았다. 특히 암호화폐에도 적용되지 않는 개인별 투자총액 제한 규제가 온투업 성장을 가로막고 있다는 지적이 나온다.

52개 P2P 업체 중 대출 잔액이 0원인 곳은 2023년 1월까지만 해도 3개에 불과했지만 매년 늘었다. 특히 지난 2일엔 2021년 국내 1호 P2P 업체로 등록한 렌딧이 영업을 종료했다.

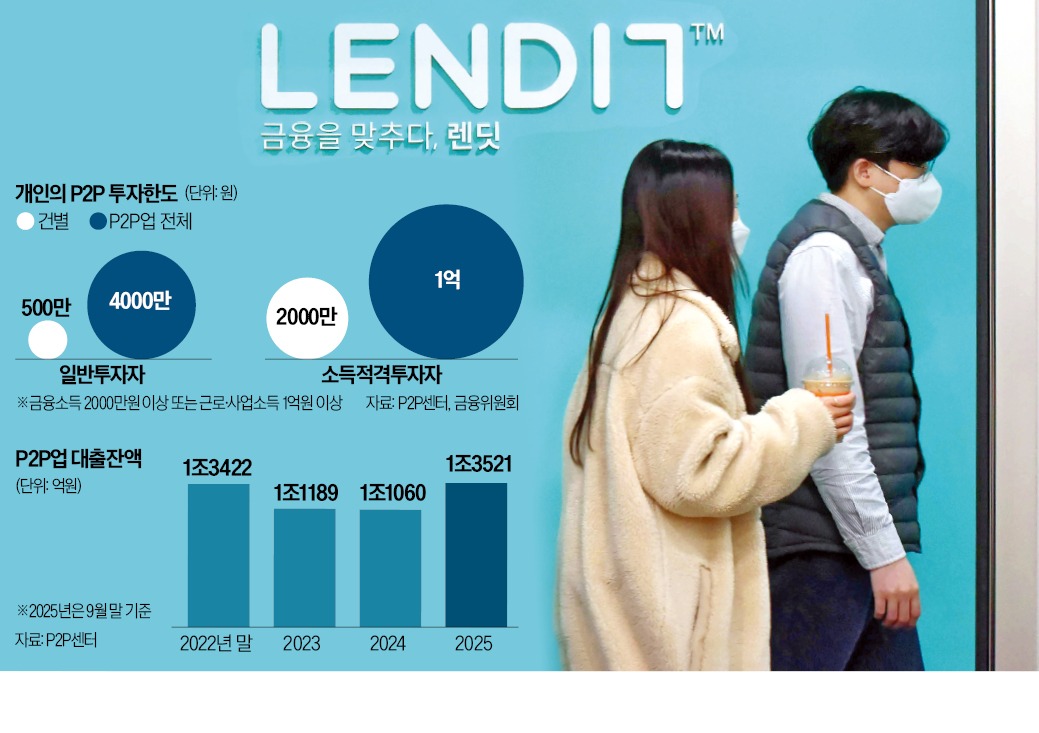

온투업계는 투자자의 P2P금융 참여를 가로막는 규제가 겹겹이 쌓인 점이 온투업체의 연이은 영업 종료로 이어지고 있다고 본다. 대표적인 과잉 규제로는 개인의 P2P금융 투자총액을 최대 4000만원으로 제한한 점이 꼽힌다. 채권별 투자 한도가 일반 개인투자자는 500만원에 불과하다.

‘소득 적격투자자’로 분류된 개인은 온투업 전체 투자 한도가 1억원으로 늘어나고 채권별 투자 한도도 2000만원으로 확대된다. 하지만 소득 적격투자자로 인정받기 위해선 연간 근로·사업소득이 1억원을 넘거나 이자·배당소득이 연간 2000만원을 넘어야 한다.

익명을 요구한 한 온투업체 대표는 “P2P 금융상품보다 훨씬 리스크가 큰 암호화폐도 개인의 투자총액을 제한하는 규제는 존재하지 않는다”며 “개인이 높은 수익률을 달성하기 위해 리스크를 감수하려 해도 이를 막는 현재 제도는 분명한 과잉 규제”라고 지적했다.

금융위원회는 작년 7월 저축은행의 P2P금융 투자를 샌드박스(혁신금융서비스)로 지정해 투자를 허용해줬다. 하지만 저축은행 한 곳의 투자금이 채권별 대출액의 40%를 넘지 못하도록 하는 비중 규제가 존재해 여전히 저축은행의 P2P금융 참여가 어렵다. P2P 업체가 대출을 필요로 하는 차입자와 저축은행의 투자를 연계하기 위해선 최소 세 곳의 저축은행(40%+40%+20%)을 모아야 하기 때문이다.

한 저축은행 관계자는 “P2P 업체의 플랫폼 경쟁력을 활용해 독창적인 금융상품을 기획하려고 해도 경쟁하는 다른 저축은행과 강제로 협업해야 해 P2P금융 참여가 무산된 적이 있다”고 말했다.

중복 규제가 장기간 이어지며 국내 모든 온투업체의 대출 잔액은 2022년 말 1조3422억원에서 작년 말 1조1060억원으로 2년 사이 18% 감소했다. 올해 들어선 P2P금융이 6·27 대출 규제의 우회로로 부각되면서 지난달 말 1조3521억원으로 확대됐다. 금융권 관계자는 “온투업계의 건전한 성장을 유도하기 위해선 투자자 중심의 현행 규제를 차입자 중심으로 전환해야 한다”고 말했다.

정의진 기자 justjin@hankyung.com

◇개인투자 건별 500만원으로 묶어

21일 P2P센터에 따르면 국내 52개 P2P 업체 가운데 8곳의 대출 잔액이 ‘0원’으로 조사됐다. 온투업은 대출 희망자와 투자자를 중간에서 연결해주는 플랫폼 영업으로, 대출 잔액이 0원이란 것은 사실상 온투업 관련 서비스를 중단했다는 의미다.52개 P2P 업체 중 대출 잔액이 0원인 곳은 2023년 1월까지만 해도 3개에 불과했지만 매년 늘었다. 특히 지난 2일엔 2021년 국내 1호 P2P 업체로 등록한 렌딧이 영업을 종료했다.

온투업계는 투자자의 P2P금융 참여를 가로막는 규제가 겹겹이 쌓인 점이 온투업체의 연이은 영업 종료로 이어지고 있다고 본다. 대표적인 과잉 규제로는 개인의 P2P금융 투자총액을 최대 4000만원으로 제한한 점이 꼽힌다. 채권별 투자 한도가 일반 개인투자자는 500만원에 불과하다.

‘소득 적격투자자’로 분류된 개인은 온투업 전체 투자 한도가 1억원으로 늘어나고 채권별 투자 한도도 2000만원으로 확대된다. 하지만 소득 적격투자자로 인정받기 위해선 연간 근로·사업소득이 1억원을 넘거나 이자·배당소득이 연간 2000만원을 넘어야 한다.

익명을 요구한 한 온투업체 대표는 “P2P 금융상품보다 훨씬 리스크가 큰 암호화폐도 개인의 투자총액을 제한하는 규제는 존재하지 않는다”며 “개인이 높은 수익률을 달성하기 위해 리스크를 감수하려 해도 이를 막는 현재 제도는 분명한 과잉 규제”라고 지적했다.

◇기관도 ‘비중규제’로 투자 어려워

P2P금융을 통한 투자가 어려운 것은 기관투자가 역시 마찬가지다. 현행 법령에 따르면 어떠한 금융사도 온투업체를 통해 투자할 수 없다. 온라인투자연계금융업법에 기관의 투자를 금지하는 규정은 없지만 은행, 카드사 등 금융권별 근거 법령에 P2P금융 투자가 가능하다는 조항이 없는 점이 문제다.금융위원회는 작년 7월 저축은행의 P2P금융 투자를 샌드박스(혁신금융서비스)로 지정해 투자를 허용해줬다. 하지만 저축은행 한 곳의 투자금이 채권별 대출액의 40%를 넘지 못하도록 하는 비중 규제가 존재해 여전히 저축은행의 P2P금융 참여가 어렵다. P2P 업체가 대출을 필요로 하는 차입자와 저축은행의 투자를 연계하기 위해선 최소 세 곳의 저축은행(40%+40%+20%)을 모아야 하기 때문이다.

한 저축은행 관계자는 “P2P 업체의 플랫폼 경쟁력을 활용해 독창적인 금융상품을 기획하려고 해도 경쟁하는 다른 저축은행과 강제로 협업해야 해 P2P금융 참여가 무산된 적이 있다”고 말했다.

◇예약거래도 불가능해

주식시장에선 당연한 예약거래가 P2P금융에선 불가능한 점도 온투업 성장을 가로막는 요인으로 꼽힌다. 금융상품의 수익률과 리스크 같은 특정 지표를 충족하면 자동으로 투자가 이뤄지는 예약거래가 허용되면 투자 편의성이 높아지는 것은 물론 분산투자를 유도할 수 있다는 게 온투업계의 설명이다. 금융위도 이 같은 이유로 작년 1월 예약거래를 허용하는 방향으로 규제를 개선하겠다고 발표했지만 2년 가까이 규제는 풀리지 않았다.중복 규제가 장기간 이어지며 국내 모든 온투업체의 대출 잔액은 2022년 말 1조3422억원에서 작년 말 1조1060억원으로 2년 사이 18% 감소했다. 올해 들어선 P2P금융이 6·27 대출 규제의 우회로로 부각되면서 지난달 말 1조3521억원으로 확대됐다. 금융권 관계자는 “온투업계의 건전한 성장을 유도하기 위해선 투자자 중심의 현행 규제를 차입자 중심으로 전환해야 한다”고 말했다.

정의진 기자 justjin@hankyung.com

관련뉴스