생전에 계약한 신탁을 통해 실물 부동산이 아니라 매각대금 수익권만 상속했다면 취득세를 부과할 수 없다는 대법원 판결이 처음 나왔다. 유언대용신탁을 활용한 상속 구조 설계로 취득세를 대폭 줄일 수 있게 된 셈이어서 자산가들의 관심이 커지고 있다. 5일 법조계에 따르면 대법원 2부(주심 권영준 대법관)는 A씨가 서울 강남구청장을 상대로 낸 취득세 부과처분 취소소송 상고심에서 지난 9월 25일 상고를 기각했다. 이로써 원고 전부 승소 판결한 원심이 확정됐다.

5일 법조계에 따르면 대법원 2부(주심 권영준 대법관)는 A씨가 서울 강남구청장을 상대로 낸 취득세 부과처분 취소소송 상고심에서 지난 9월 25일 상고를 기각했다. 이로써 원고 전부 승소 판결한 원심이 확정됐다.

A씨 고모 B씨는 2019년 12월 현금 약 13억원과 서울 강남구 아파트, 경북 경주 소재 임야 지분 등을 신탁재산으로 하는 유언대용신탁 계약을 체결했다. 계약 내용은 B씨(위탁자) 사망 시 은행(수탁자)이 아파트를 매각하고 세금 등을 뺀 매각대금 수익권을 A씨(수익자) 등이 취득하는 구조였다.

2020년 3월 B씨가 사망하자 은행은 아파트를 20억원에 매도하고 같은 해 7월 소유권이전등기를 마쳤다. 강남구는 2021년 4월 A씨가 B씨로부터 이 아파트를 상속받은 것으로 보고 지방세법에 근거해 취득세와 지방교육세 등 4771만원을 부과했다. A씨는 자신이 물려받은 것은 아파트가 아니라 매각대금 수익권이어서 과세 대상이 될 수 없다며 불복 소송을 제기했다.

1, 2심에 이어 대법원에서도 A씨 주장이 받아들여졌다. 대법원은 “수익자가 가진 수익권이 신탁재산 처분대금 같은 금전 지급 청구권에 불과하다면 수익자가 위탁자의 사망으로 신탁재산인 부동산 자체를 이전받았다고 볼 수 없다”며 “A씨의 신탁수익권은 지방세법상 부동산 취득세 과세 대상이 아니다”고 판단했다. 취득세는 재화(소유권) 이전이 있어야 부과할 수 있는데, 상속받은 게 부동산 소유권이 아니라 신탁수익권이라는 논리다.

전문가들은 이번 판결로 유언대용신탁을 활용한 상속·증여가 활성화할 것으로 내다봤다. 신탁재산 원본인 부동산과 그 처분대금을 구분해 처분대금 수익권만 물려받으면 취득세 납부 의무가 없다는 점이 명확해졌기 때문이다.

이번 판결은 학계 견해와도 부합한다. 강성모 서울시립대 세무학과 교수는 2023년 논문에서 “수익권 취득을 신탁재산 원본 취득과 동일하게 해석하면 지방세법에서 취득세 과세 대상을 열거한 취지가 무색해진다”고 지적한 바 있다. 수익권은 부동산 등 실체를 직접 취득한 것이 아니므로 이를 원본 취득과 동일하게 보고 취득세를 부과하는 것은 법 취지와 맞지 않는다는 것이다.

A씨를 대리해 승소를 이끈 법무법인 가온의 강남규 대표변호사는 “국내 최초로 제기된 소송이자 처음 나온 대법원 판결”이라며 “과중한 상속세 부담으로 분쟁이 급증하는 상황에서 취득세 절감 효과로 유언대용신탁 활용도가 높아지면 분쟁을 예방하는 효과도 클 것”이라고 말했다.

장서우 기자 suwu@hankyung.com

◇“매각대금은 신탁재산 실물과 달라”

5일 법조계에 따르면 대법원 2부(주심 권영준 대법관)는 A씨가 서울 강남구청장을 상대로 낸 취득세 부과처분 취소소송 상고심에서 지난 9월 25일 상고를 기각했다. 이로써 원고 전부 승소 판결한 원심이 확정됐다.A씨 고모 B씨는 2019년 12월 현금 약 13억원과 서울 강남구 아파트, 경북 경주 소재 임야 지분 등을 신탁재산으로 하는 유언대용신탁 계약을 체결했다. 계약 내용은 B씨(위탁자) 사망 시 은행(수탁자)이 아파트를 매각하고 세금 등을 뺀 매각대금 수익권을 A씨(수익자) 등이 취득하는 구조였다.

2020년 3월 B씨가 사망하자 은행은 아파트를 20억원에 매도하고 같은 해 7월 소유권이전등기를 마쳤다. 강남구는 2021년 4월 A씨가 B씨로부터 이 아파트를 상속받은 것으로 보고 지방세법에 근거해 취득세와 지방교육세 등 4771만원을 부과했다. A씨는 자신이 물려받은 것은 아파트가 아니라 매각대금 수익권이어서 과세 대상이 될 수 없다며 불복 소송을 제기했다.

1, 2심에 이어 대법원에서도 A씨 주장이 받아들여졌다. 대법원은 “수익자가 가진 수익권이 신탁재산 처분대금 같은 금전 지급 청구권에 불과하다면 수익자가 위탁자의 사망으로 신탁재산인 부동산 자체를 이전받았다고 볼 수 없다”며 “A씨의 신탁수익권은 지방세법상 부동산 취득세 과세 대상이 아니다”고 판단했다. 취득세는 재화(소유권) 이전이 있어야 부과할 수 있는데, 상속받은 게 부동산 소유권이 아니라 신탁수익권이라는 논리다.

◇‘취득세 절감’ 법리 확립

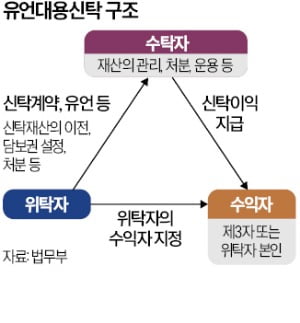

유언대용신탁(신탁법 59조)은 위탁자가 사망한 후 재산 관리를 수탁자에게 맡기면서 미리 지정한 수익자에게 재산을 귀속시키는 제도다. 유언이나 생전 증여에 비해 피상속인 의사를 충실히 반영할 수 있고 분쟁도 예방할 수 있어 주목받고 있다. 국내 5대 은행의 유언대용신탁 잔액은 올 7월 말 기준 3조8000억원으로 5년 전보다 네 배 이상 늘었다.전문가들은 이번 판결로 유언대용신탁을 활용한 상속·증여가 활성화할 것으로 내다봤다. 신탁재산 원본인 부동산과 그 처분대금을 구분해 처분대금 수익권만 물려받으면 취득세 납부 의무가 없다는 점이 명확해졌기 때문이다.

이번 판결은 학계 견해와도 부합한다. 강성모 서울시립대 세무학과 교수는 2023년 논문에서 “수익권 취득을 신탁재산 원본 취득과 동일하게 해석하면 지방세법에서 취득세 과세 대상을 열거한 취지가 무색해진다”고 지적한 바 있다. 수익권은 부동산 등 실체를 직접 취득한 것이 아니므로 이를 원본 취득과 동일하게 보고 취득세를 부과하는 것은 법 취지와 맞지 않는다는 것이다.

A씨를 대리해 승소를 이끈 법무법인 가온의 강남규 대표변호사는 “국내 최초로 제기된 소송이자 처음 나온 대법원 판결”이라며 “과중한 상속세 부담으로 분쟁이 급증하는 상황에서 취득세 절감 효과로 유언대용신탁 활용도가 높아지면 분쟁을 예방하는 효과도 클 것”이라고 말했다.

장서우 기자 suwu@hankyung.com

관련뉴스