이 기사는 국내 최대 해외 투자정보 플랫폼 한경 글로벌마켓에 게재된 기사입니다.

글로벌 투자은행이 잇달아 미국 패션 브랜드 갭(GAP)에 대한 눈높이를 올려 잡고 있다. 미국의 고강도 관세 정책에도 양호한 실적을 발표하면서다.

17일(현지시간) 뉴욕증권거래소에 따르면 지난 한 달간 갭 주가는 10.04% 올랐다. 최근 투자은행 바클레이스는 갭 목표주가를 19달러에서 30달러로 올렸다. 투자 의견은 중립에서 매수 등급으로 상향했다. 바클레이스는 지난달 이후 갭 목표주가를 올린 일곱 번째 증권사다. 글로벌 투자은행들이 제시한 평균 목표주가는 27달러다. 현재 주가 대비 13.58% 높은 수준이다.

17일(현지시간) 뉴욕증권거래소에 따르면 지난 한 달간 갭 주가는 10.04% 올랐다. 최근 투자은행 바클레이스는 갭 목표주가를 19달러에서 30달러로 올렸다. 투자 의견은 중립에서 매수 등급으로 상향했다. 바클레이스는 지난달 이후 갭 목표주가를 올린 일곱 번째 증권사다. 글로벌 투자은행들이 제시한 평균 목표주가는 27달러다. 현재 주가 대비 13.58% 높은 수준이다.전문가들은 갭이 미국의 상호관세 정책 우려에서 조금씩 벗어나고 있다고 진단했다. 갭은 미국 내 생산시설이 없다. 지난해 기준 24개국 502개 공장에서 의류를 생산해 수급한다. 지난 5월 29일 갭 경영진은 도널드 트럼프 미국 대통령의 관세 조치로 올해 최대 30억달러의 추가 비용이 발생할 수 있다고 언급해 다음 날 갭 주가가 21% 급락하기도 했다. 상장 후 최대 하락폭이다.

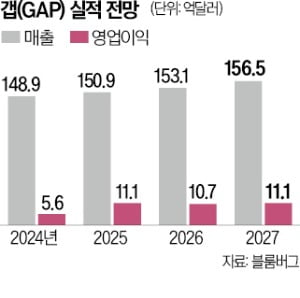

그러나 예상을 뒤엎고 매 분기 양호한 실적을 발표하면서 추정 관세 비용은 최대 15억달러 수준까지 낮아졌다. 지난 7월 갭은 관세 영향에도 직전 분기 대비 12.31% 증가한 2억9200만달러의 영업이익을 기록했다. 갭은 오는 30일 2026회계연도 3분기(8~10월) 실적을 발표할 예정이다.

미국 내 공급망을 확대하고, 다국적 K팝 아이돌인 ‘캐츠아이’를 브랜드 대표 모델로 기용하는 등 경영진의 전략적 선택이 실적 개선에 기여했다는 평가도 나온다.

리처드 딕슨 최고경영자(CEO)는 “관세 영향을 완화하기 위해 중국 내 생산 비중을 줄이고, 미국산 면화를 더 많이 구매하고 있다”며 “동시에 소비자에게 부담이 되는 가격 인상은 최소화하고 있다”고 설명했다.

전범진 기자 forward@hankyung.com

관련뉴스