자녀에게 세금 없이 자산을 최대한 물려주려면 '불려서 물려주기보다, 물려주고 불리는 방식’이 더 유리하다는 것이 세무 전문가들의 공통된 조언입니다. 부모가 직접 투자해 불린 자산을 자녀에게 증여하면 그 증가분 전체가 증여세 과세 대상이 되지만, 자녀에게 먼저 자금을 넘긴 뒤 자녀 명의로 장기간 투자하면 세금을 줄일 수 있기 때문입니다.

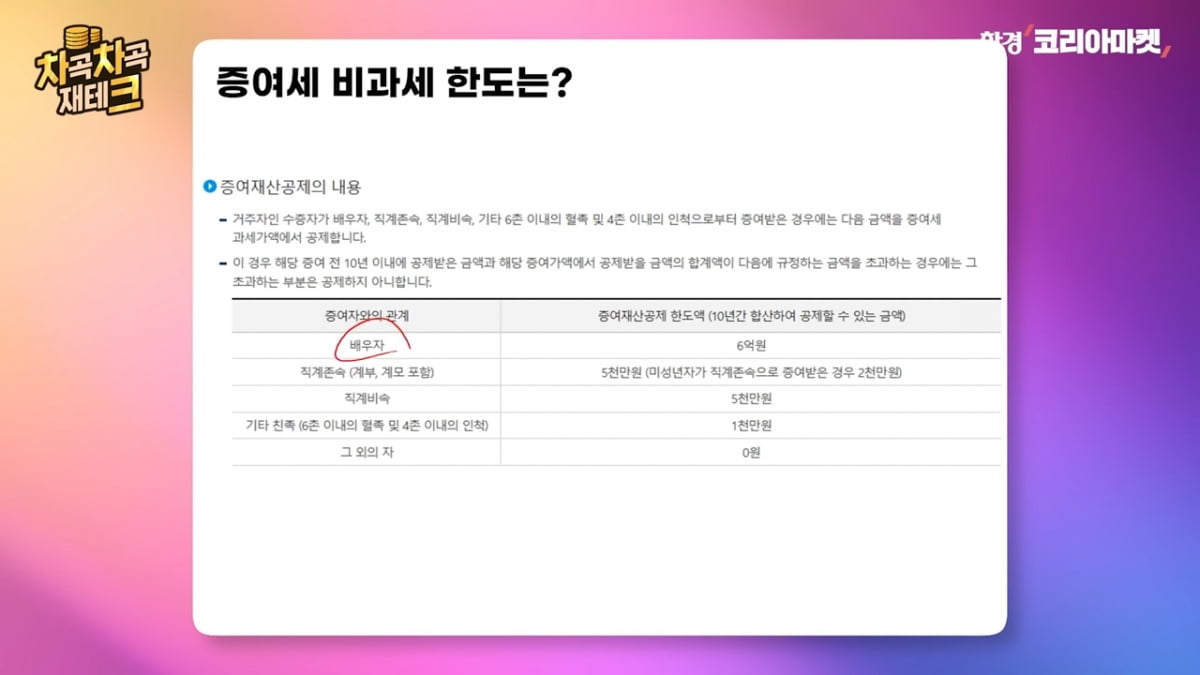

증여세 비과세 한도는 이렇습니다. 직계존속, 즉 부모나 조부모로부터 증여받을 때는 자녀가 성인의 경우 5000만원, 미성년자인 경우 2000만원까지는 증여세를 내지 않아도 됩니다. 6촌이내의 혈족인 기타친족은 1000만원까지 가능합니다.

주의할 점은 증여세 비과세 한도는 ‘주는 사람’이 아니라 ‘받는 사람’ 기준으로 계산된다는 겁니다. 따라서 미성년 자녀에게 증여할 때 엄마 2000만원 + 아빠 2000만원처럼 각각 따로 비과세로 인정되는 것이 아니라, 부모·조부모 등 모든 직계존속을 합쳐 10년간 2000만원이 한도입니다.

여기서 중요한 절세 팁은 한도가 10년마다 갱신된다는 점입니다. 증여세를 매기기 위한 재산을 따질 때는 10년 안에 주고받은 것만 따지기 때문입니다. 이 규정을 활용하면 장기간에 걸쳐 자녀에게 비과세로 증여할 수 있는 금액을 크게 늘릴 수 있습니다.

예를들어 자녀가 출생한 직후 2000만원을 증여하고, 10년 뒤인 11세에 2000만원을 추가 증여하면 세금을 내지 않아도 됩니다. 이후 성인이 된 21세에 5000만원을 증여하고, 31세에도 5000만원을 증여하면 31세까지 총 1억 4000만원을 증여세 없이 물려줄 수 있습니다.

출생 직후 2000만원이라는 큰 금액을 한 번에 주는 것이 어렵거나, 적립식 투자로 불리기를 원하는 경우에는 유기정기금 증여 제도를 활용할 수 있습니다.

일반적으로 자녀 계좌에 돈을 나누어 입금하면 입금 시점마다 각각 증여가 이뤄진 것으로 간주되어 증여 기간 계산이 불리할 수 있습니다. 하지만 유기정기금 증여를 사전에 신고하면, 실제로는 매월, 매년 나누어 입금하더라도 최초 입금 시점에 전체 금액을 증여한 것으로 간주해서 10년이라는 공제기간 산정에 유리합니다.

증여금액을 늘릴 수 있다는 점도 장점입니다. 미래에 증여할 금액에 연 3% 할인율을 적용해서 이걸 최초 증여 시점의 현재 가치로 환산해 평가하기 때문입니다. 예를들어 미성년 자녀에게 매월 18만9000원원씩 10년간 증여하면 총액은 2268만원이지만 할인율을 적용하면 1992만원으로 줄어 비과세 한도 내에서 증여할 수 있습니다.

나수지 기자 suji@hankyung.com

관련뉴스