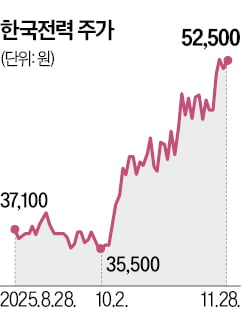

한국전력 주가가 11월에만 23.55% 급등하며 9년 만의 최고가를 기록했다. 올 들어 실적이 큰 폭으로 개선된 데 이어 전기요금 인상과 미국 원전 사업 진출 기대까지 겹치면서다.

지난 28일 유가증권시장에서 한국전력은 1.16% 오른 5만2500원에 거래를 마쳤다. 2016년 10월 21일 후 최고가다. 올 들어서만 168.4% 뛰었다.

지난 28일 유가증권시장에서 한국전력은 1.16% 오른 5만2500원에 거래를 마쳤다. 2016년 10월 21일 후 최고가다. 올 들어서만 168.4% 뛰었다.

급등 배경에는 실적이 있다. 3분기 누적 매출 73조7465억원, 영업이익 11조5413억원을 각각 기록했다. 지난해와 비교해 매출이 5.5% 늘었는데, 영업이익은 94.1% 급증했다. 지난 3월 이후 천연가스와 석탄 등 발전 원재료 가격이 하락하며 이익 개선 폭이 커졌다는 설명이다.

정부가 오랫동안 미뤄온 전기료 인상을 본격화할 것이라는 전망도 한전 주가엔 호재로 작용하고 있다. 신재생에너지 확대 정책엔 한전의 대규모 투자가 불가피하지만 한전은 430%의 높은 부채비율 때문에 발이 묶여 있다. 결국 전기료 인상으로 돌파구를 마련할 것이란 게 일부 증권가 추정이다. 황성현 유진투자증권 연구원은 “내년부터 지역별 차등요금제가 소매 전기에도 적용되면 실질적인 가격 인상 효과를 불러올 수 있다”며 “재무구조가 개선되는 것만으로 한전 주가 할인율을 낮출 수 있다”고 분석했다. 유진증권에 따르면 한전의 12개월 선행 주가순자산비율(PBR)은 0.5배에 불과하다.

미국 원전 사업 기대도 주가를 밀어 올리고 있다. 한전은 자회사인 한국수력원자력과 한전기술, 한전KPS 등이 속한 ‘팀코리아 컨소시엄’을 통해 수출 사업을 진행하고 있다. 2030년까지 미국이 추진할 신규 대형 원전 10기 중 일부를 수주할 가능성이 제기된다.

다만 실적 개선 속도와 비교해 최근 주가 상승이 지나치게 가팔랐다는 우려도 있다. 정부가 차등요금제 도입과 별개로 전기료를 인상할지 불확실하고, 미국 웨스팅하우스와의 분쟁 때문에 원전 수출을 자신하기 어렵다는 지적이다. 류제현 미래에셋증권 연구원은 “정부의 물가 통제 필요성을 고려할 때 지금 단계에선 전기료 인상 가능성이 높지 않다”며 투자의견 ‘중립’을 제시했다.

전범진 기자 forward@hankyung.com

지난 28일 유가증권시장에서 한국전력은 1.16% 오른 5만2500원에 거래를 마쳤다. 2016년 10월 21일 후 최고가다. 올 들어서만 168.4% 뛰었다.급등 배경에는 실적이 있다. 3분기 누적 매출 73조7465억원, 영업이익 11조5413억원을 각각 기록했다. 지난해와 비교해 매출이 5.5% 늘었는데, 영업이익은 94.1% 급증했다. 지난 3월 이후 천연가스와 석탄 등 발전 원재료 가격이 하락하며 이익 개선 폭이 커졌다는 설명이다.

정부가 오랫동안 미뤄온 전기료 인상을 본격화할 것이라는 전망도 한전 주가엔 호재로 작용하고 있다. 신재생에너지 확대 정책엔 한전의 대규모 투자가 불가피하지만 한전은 430%의 높은 부채비율 때문에 발이 묶여 있다. 결국 전기료 인상으로 돌파구를 마련할 것이란 게 일부 증권가 추정이다. 황성현 유진투자증권 연구원은 “내년부터 지역별 차등요금제가 소매 전기에도 적용되면 실질적인 가격 인상 효과를 불러올 수 있다”며 “재무구조가 개선되는 것만으로 한전 주가 할인율을 낮출 수 있다”고 분석했다. 유진증권에 따르면 한전의 12개월 선행 주가순자산비율(PBR)은 0.5배에 불과하다.

미국 원전 사업 기대도 주가를 밀어 올리고 있다. 한전은 자회사인 한국수력원자력과 한전기술, 한전KPS 등이 속한 ‘팀코리아 컨소시엄’을 통해 수출 사업을 진행하고 있다. 2030년까지 미국이 추진할 신규 대형 원전 10기 중 일부를 수주할 가능성이 제기된다.

다만 실적 개선 속도와 비교해 최근 주가 상승이 지나치게 가팔랐다는 우려도 있다. 정부가 차등요금제 도입과 별개로 전기료를 인상할지 불확실하고, 미국 웨스팅하우스와의 분쟁 때문에 원전 수출을 자신하기 어렵다는 지적이다. 류제현 미래에셋증권 연구원은 “정부의 물가 통제 필요성을 고려할 때 지금 단계에선 전기료 인상 가능성이 높지 않다”며 투자의견 ‘중립’을 제시했다.

전범진 기자 forward@hankyung.com

관련뉴스